她理财 App

她理财 App

一款称作4.025%的星颐的双胞胎来了!李魁还是李鬼一看便知

一款称作4.025%的星颐的双胞胎来了!李魁还是李鬼一看便知

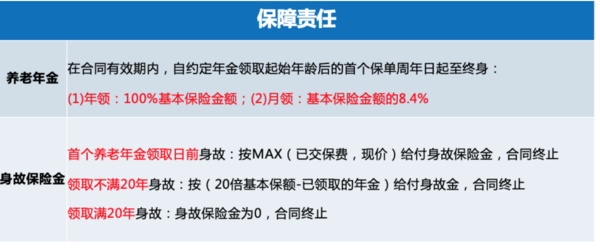

2019年12月底,105身故内部收益高达4.29%的星颐着实火了一把,随着星颐的停售,那个年金值得买成了困恼大家的难题,因为都不知道买,哈哈哈。

今天又看到一个非常不错的年金险,几乎和星颐一模一样,精算利率还是4.025%,而且各种情况下内部收益率吧,和星颐差不多。肯定有人要问为什么还有4.025%,我只能说漏网之鱼,这个不是新产品,去年就有了,但是今年才放开网络销售。所以说不是说所有的线下产品都不好,也不是说所有的线上产品都好,需要仔细去对比去看。

1、先来看看这款星颐的双胞胎长什么样

其实这就是一句废话,说人话就是可以领一辈子的一款年金,具体怎么样还得算内部收益,也就是irr

2、看看他和星颐的对比,就明确了

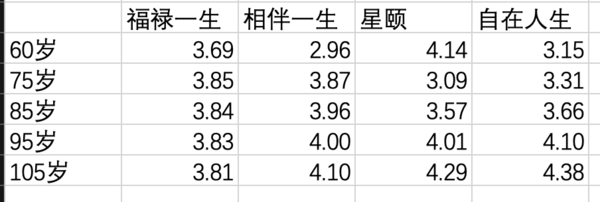

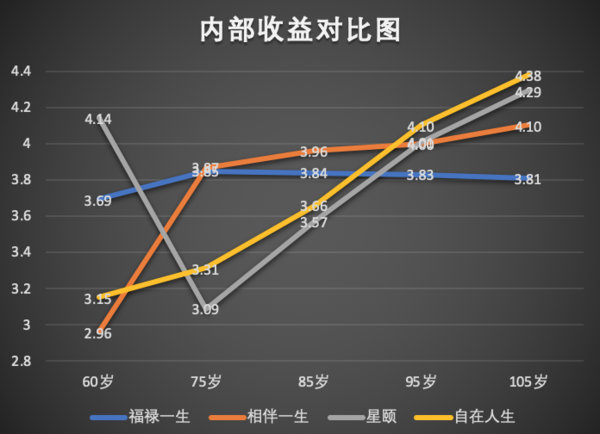

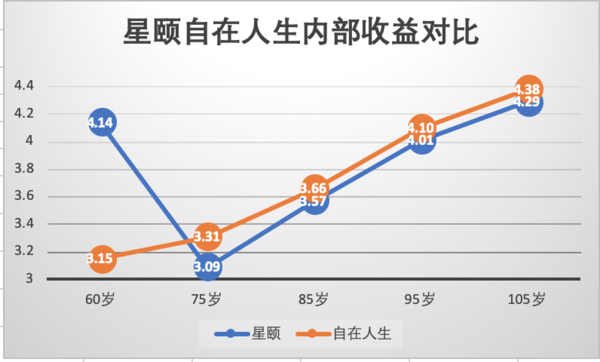

基本可以理解,就是一个细微调整版本的星颐。简单看,同样情况,星颐一年领取61412,自在人生领取62100,多了688元。所以直观感觉是自在人生收益更高一丢丢,真是是这样子吗?

60岁身故,星颐收益更高

4、自在人生怎么选?

10年缴费20年还是15年?

60领取还是55领取还是65?

我算了一下

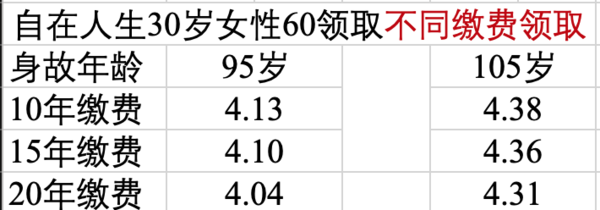

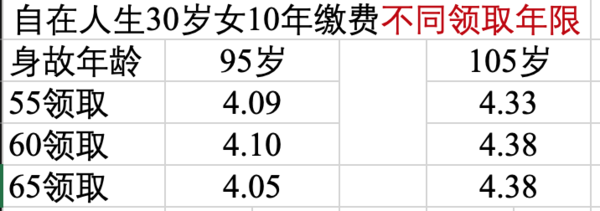

(1)同样的领取方式和去世年纪,缴费方式不同收益几乎可以忽略不计

(2)同样缴费年纪和去世年纪,不用的领取方式,收益也没有区别

所以怎么选择就取决于你对他的需求

建议女性还是选择55或者60领取,男性选择60或者65

都选择尽可能长的缴费,原因呢:

1、你现在没钱,1万*20年,和2万*10年,前者对你来说压力更小

2、4.025%真的是凤毛麟角了,尽肯能用少的钱占坑呀,所以选择长的缴费年限

3、今年交1万。剩余的19万别的不说你至少了一方案货币基金呀,蚊子腿也是肉,收益其实并不少呀

总结:

2、看上抓紧时间,个人预测,自在人生卖不了多久了,监管爸爸很快就会干掉他

3、买了星颐的不用退,两者差不多,退保有损失,换不换算

4、选20年缴费最合适

咱们三十岁左右的人大概率是要等到60才能退休的,所以如果是我我会选择案2:每年1万,缴费20年,共20万,60岁开始领取。