她理财 App

她理财 App

赵小姐给自己选重疾险的过程,鱼渔同授

很多人会问我,你买了啥我就买啥

我想说我买了啥,你也买不了啥!

一是因为我早先买的一些健康之享守卫者1号已经下架了买不到了;

二是因为我要养孩子所以咱们需求不一样;

三是因为我们买得起的东西不一样,我是精打细算穷屌丝您是二代土豪挥金如土,咱们要买的肯定不一样。

今天就分享一下我是怎么选择的我的重疾险的:

赵小姐,34岁,帝都金融民工,月收入1万+ 有房贷有社保单位有补充医疗,有俩小钱但仅够生活不敢辞职那种,3.5岁的四脚吞金兽九公主在家里供着。 我姥姥90因肺癌去世,姥爷40左右因不知道什么癌症去世【70年代在301医院腹腔打开鸡蛋大的黄色会游走的瘤子,吓得医生直接把腹腔缝上了】大姨60多因食道癌去世,二姨目前妇科癌症晚期中,医生预估余寿不足半年。爷爷二十多年前死于急性心肌梗塞,爸爸血糖高拒绝吃药用饮食控制在7-8,妈妈血压高血糖微高肺部结节冠状动脉粥样硬化,其他几个姨姨舅舅都是血压高,我自己除了肥胖无其他问题。

我对自己情况的分析:

1、姥姥家癌症和高血压基因有点强大。

2、爸妈都三高,加上我的肥胖是额外关注心血管

3、我肩上担子不小,女儿和爸妈都要养

我挑保险注意的是下面这些:

1、重疾责任直接不看,大家都一样看了也白看

看了也白看,监管规定的25种疾病,谁家要是敢没有那不是作死等爸爸请喝茶吗?

我多次提到过,前六种疾病发病率已经在百分之八九十了,前二十五种疾病的发病率已经在百分之就是一上了,所以重疾看了也是白看浪费时间和精力。

所以保障50种疾病还是100种疾病还是1000种疾病是无差别的,甚至很多保险公司的疾病你这一辈子的发病率绝对一定是0.为什么?我举个例子

现在条款一般都有三个艾滋病,输血、器官移植和职业原因造成的艾滋病。我又不是医生护士警察我这辈子也不会用到职业原因造成的艾滋病呀。

2、中症和轻症一起认真仔细看。

怎么看,你在一的和重疾前六种对应中症和轻症有没有。

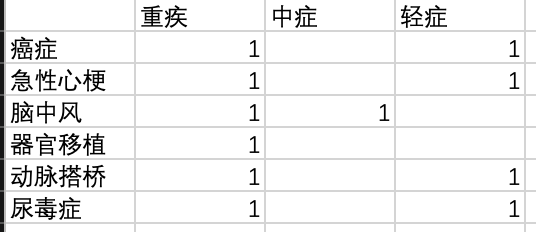

我在意的是:癌症、心脏病和脑中风【胖和血压高会造成心脏病和脑出血】

前六种是:癌症、急性心梗、脑中风、器官移植、动脉搭桥、尿毒症【我自己翻译的】

发现我在意的都在前六种里面了,所以看到一款重疾险我会看看中症和轻症是不是都包含着六种疾病对应的中症和轻症,由于中症和轻症没有统一的定义,所以我还会比较一下她们的定义,但事实证明,有大概一般的定义各家保险公司用的是一样的。

还有哥大家都会看的小细节,就是赔偿比例,比如中症有的 产品是50%有的是40%。在我需要的疾病都有的情况下,这个赔偿比例当然是越高越好,比例越高万一生病我以后拿到的钱也越多呀

3、癌症二次赔付

姥姥家的癌症基因,加上女性的特有生理结构更年期易患妇科癌症,老年易患各种乱七八糟的癌症,所以我特别在意癌症的二次赔付。

这一块我主要看这几部分:

①定义:大家基本没区别,所以你要是懒不看也行

②比例:二次癌症到底是保额的50%100%还是120%?这个就不用多说了吧

③间隔:第一次是癌症第二次需要间隔多久?第一次不是癌症第二次需要间隔多久?

④范围:新发的癌症转移的癌症都可以吗?

4、身故保障

①定义:这个定义是不需要看的,也不会出现两家公司对一个人的死亡认定不一样的情况,所以死就是死了,没死就是没死,不会有歧义的。宣告死亡什么的法律规定也都是一样的。

②保额:有的是保费,有的是现金价值,有的是保额,在我看来最没用的就是保费,我需要身故保额的话,那就直接选身故给保额,不需要就不要,毕竟羊毛出在羊身上,每一份保障的偶需要有保费支持的。

③需求:你真的需要身故保额吗?赵小姐不需要吗?赵小姐需要的,但需要的是孩子成家立业之前,爸妈身故之前的身故保额,孩子3岁爸妈60岁,未来三十年我死了一定得给家里留一大笔钱【目前是250万,哇偶,好吉利的数字呀,哈哈哈】。但如果我八十了,孩子都50了,还需要需要给他留一笔钱,奔着聊胜于无的精神,有总比没有好,但又没有对孩子的生活都没有影响,在家上我的经济水平,我是穷屌丝呀,所以我选择没有。

5、能买

大家都很在意健康告知,我也是,我不能现在花钱买了理赔不了对不对。我的唯一健康问题是肥胖,这不是问题,为什么?

我国是询问告知,问了就回答不问就不回答,问了就如实回答,不问再大的问题也不说。回答的要是有证可查的问题。

我每天都自己称体重,但是除了四年前的体检和生孩子的记录哪里都没有我的体重记录,但那个女人生还不长肉呢?保险公司要是敢以我孕期的体重作为我肥胖的依据,估计全中国的女性都得去挠他脸了!

同理还有医保卡外界,你要是只是给孩子去买了点感冒药,给爸妈买了点钙片,完全不用告知,你就要定时自己吃的不可以吗?我就觉得大人的药副作用大,我就想吃孩子的感冒药不可以吗?

6、价格

一切不谈价格的赞美都是耍流氓。

就好像不需要做任何评测,我就知道邓文迪文娱故宫一墙之隔的四合院是很好的房子,但有用吗,我买得起吗?保险也一样,终身多次家癌症多次加身故保额加……是很棒,我买不起也是白搭呀。

但保险和房子的价格也不一样,房子用以一分钱一分货的思路去买基本不会错。3000万的和1000万的肯定有本质区别。

但保险就不一样了,一不小心,3000块买的别人1000 的保障就不好了。

这里扯远一点,就是保险不适用一分钱一分货

因为你为保险付出的保费是在纯价格的基础上加上了附加费用后的价格,纯保费却是是一分钱一分货,但你永远不知道纯保费是多少,你得到的永远是附加费率之后的保费。

比如精算师算出来这个产品的纯保费是1000元。第一家保险公司的附加费用各种精算之后加了10%,那你需要支付的价格就是1100元,第二家保险公司的附加费用是40%,你需要支付的保费就是1400元。

但无论你支付的是1100元还是1400元,你获得的保障都是纯保费1000元带来的。你多花的300块可能就是因为那家公司广告做的比较狠,代言人是我老公李现出场费比较高而已,并不是你的保障真的就更多一点。

6、保险公司

这一点我是最不在意的,我要的是实实在在的保障,而不是走到金融街指着中国人寿的大楼说我买的这家公司的产品,要真是这个逻辑我应该买他的股票而不是他的保险产品。

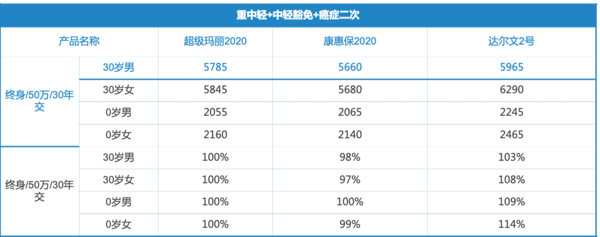

这就是我挑选重疾险的过程,同样适用于你,不过我才很多人都会说,好麻烦,不如直接说你买了什么产品呢?目前为止我最推荐的是达尔文二号,说说我看上他的原因:

1、重疾

虽然疾病种类不用看,但是60岁之前他多给50%,买一送一还是要的。

2、中症和轻症

现在市面上的重疾险产品,一般中症赔50%保额,轻症赔30%保额,好达尔文2号的中症60%保额赔2次,轻症40%保额赔3次。

六种重疾在中症和轻症中均有体现

大家第一眼看这个表格是不是是觉得,咦,中症这么少,不好呀。这就是达尔文二号另一个我满意的地方,前面说了达尔文二号的轻症比例是40%,别人一般都是轻症30%中症50%。但就像大家的感知一样,轻症轻,中症更重一点,满足标准的概率更低一点。所以达尔文二号的这个重视轻症轻视中症的做法是在降低大家理赔的门槛,但是保额还是不错的。

举个大家能听懂的例子:比如感冒

达尔文二号要求,轻症发烧37度就给4万;其他产品要求发烧40度给5万。你选哪一个?我选前者,因为更容易达到并且且并没有特别少。

3、癌症二次

达尔文二号的癌症二次是120%,多出的20%不就是白得吗?

达尔文2号首次重疾非癌症,间隔期180天;首次是癌症,间隔期3年。

4、身故

身故可选,随你开心就好了

5、健康告知

虽然问了体重BMI指数,但我就是100斤的小仙女怎么了?我拉肚子三天还能掉秤五斤呢,一个月之前的体重和今天的体重有什么关系吗?你说我不明原因体重下降?我原因明确啊我每天锻炼减肥吃减脂餐所以体重下降,我是原因明确的体重下降,不是原因不明呀

6、价格

三个产品中达尔文二号却是更贵一点点,但是考虑到他的责任,我觉得还是值得的。

听说达尔文二号要下架了,也着实至可惜了~哎~资本的便宜不好占,保险公司的羊毛不好薅呀~

你先看看那个定海柱1号,这个应该是现在最便宜的。

好厉害,很详细