她理财 App

她理财 App

养老年金的新年进击,浅谈自在人生!

‘’我国60岁以上人口数量已近2.5亿,占人口比例达18%;65岁以上人口数量1.66亿,占人口比例达12%”

‘’我国老龄化人口失能和部分失能人口达4000万人次,完全失能人口达1200万人次”

‘’中国人口的平均年龄在最近的16年中上涨了5岁,根据人口数据,最大的一波退休潮将在15年后到来。届时,养老金的压力会更大‘’

![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) 伴随着一组组数据的展现,其实椰子不止一次的对养老金未来亏空有着深深的担忧,且不说现在人口增长和人口老龄化越来越失衡的关系。

伴随着一组组数据的展现,其实椰子不止一次的对养老金未来亏空有着深深的担忧,且不说现在人口增长和人口老龄化越来越失衡的关系。

就拿这次疫情来讲,多少人苦心经营数年的事业就这一个月就趴窝倒闭...谁还敢说现在的积蓄够几十年后的老年开销?![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) 时间跨度太大,未知因素太多,过于乐观的看待不是什么好现象,所以椰子心里话就是,现在处在舒适区不代表未来都会在舒适区,趁着经济基础尚可能给未来增加砝码就不要抵触,这是对自己最负责的体现。

时间跨度太大,未知因素太多,过于乐观的看待不是什么好现象,所以椰子心里话就是,现在处在舒适区不代表未来都会在舒适区,趁着经济基础尚可能给未来增加砝码就不要抵触,这是对自己最负责的体现。

年前一波年金险的下架潮,椰子也随着大流跟了一波,买了星颐年金,觉得去年下半年赶上达尔文超越者和星颐下架之前拿到手是最划算的事情,但除了像我这样赶上车的,还有众多多方原因没上车的小伙伴,就没有太好的选择了吗?其实也不是,今天椰子就给大家再讲讲除了去年火爆全网下架的4.025之外,还有什么备选!

自在人生的那些事

今天介绍的这款产品叫做招商信诺自在人生A款养老年金险。招商信诺相信很多人跟椰子一样听这名,怎么听怎么觉得不是个保险公司而是银行。其实想的并非不对,招商信诺是招商银行和美国信诺集团各控股50%的一家公司,真的有银行的因素在里面,所以这家公司搞理财产品还是很有一套,深谙银行理财设计和保险产品思路,所以他们家的产品做得还是很对消费者的路子。

好,话锋转到咱们今儿要看的这款产品上,先看看保障责任:

年金险最大的特点就是提前锁定长期收益,哪怕未来银行利率再波动再下调,投资收益再降低,养老金这个额度也不会受到影响。因为是合同,不受外界影响!

我们对比着看这款产品:首先年龄上28天至55周岁的人群都能投保,最短10年缴费、最长20年缴费,到55、60、65岁时,即可开始领钱,终身领取。

其中,自在人生保证领取20年,这点与星颐特别相似。在领取后的20年里,这笔钱都是一定会拿到手的。如果超出20年,那么活多久,就领多久,但如果身故,就没有身故保障了。

首个养老年金领取日前身故:按(已交保费或者现价)最大值,给付身故保险金,合同终止;

领取不满20年身故:按(20倍基本保额-已领取的年金)给付身故金,合同终止;

领取满20年身故:身故保险金为0,合同终止

跟星颐做个对比:

同样为4.025 星颐的投资方式比较灵活,支持为他人投保,支持30天到65岁人群投保

自在人生相对这方面就有些欠缺

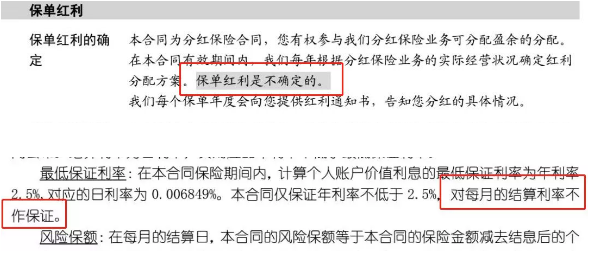

自在人生优点在于每年领取的金额和现金价值都会清白的写在合同里,所以收益是非常明确且稳定的。不像很多产品出现“不保证”、“不确定收益”这类坑爹的字眼。

另外达到合同约定的年金领取起始年龄,每年可以领取主合同100%的基本保额,直至终身。

如果被保人在领取期间发生身故,可以一次性领取20倍的基本保额,不过要扣掉已经领取的那部分。

最后的话:

2020开年诸事不宜,经历了去年底4.025下架风潮之后,尚今还能找到不错的备选年金方案真的实属不易,且我们也已经看到了,我们完善富足的文明社会在一场流行病下都显露了如此多的弊端,谁又能保证我们单一个体未来几十年就一定会在自己把握之中。

有之可选。再莫错过

50

爸妈54岁,我看了下只能从65岁还是领。也保证领20年?适合爸妈买吗?

怎么买才比较好呢?