她理财 App

她理财 App

买的年金险到底能领多少钱?自在人生、福佑金生领取攻略

12月底买了2万的相伴一生,现在已无资金再买年金,但是我知道还是有姐妹打算再加点年金险,先对自在人生和福佑金生做个简单对比~

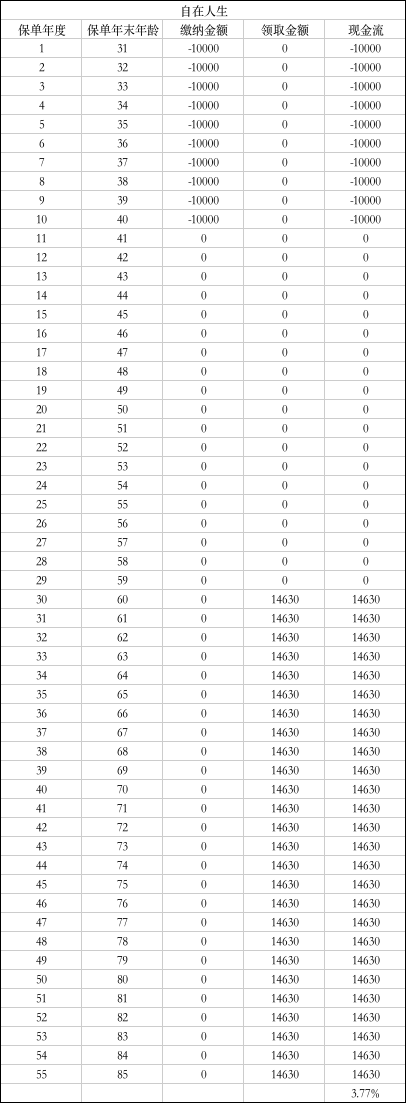

自在人生最早从55周岁开始领取,可以领取至终身。

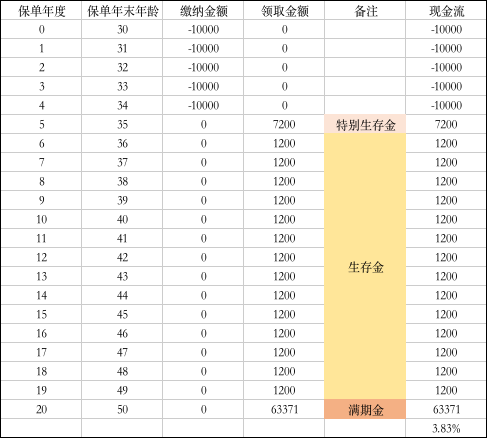

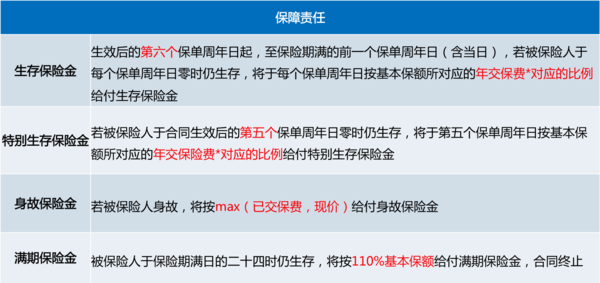

福佑金生是从保单第5年开始领取,最多领取20年。

自在人生是为养老而存在的年金险,适合短期无现金压力,想为自己养老做准备的人群。

福佑金生更偏向于锁定利率的储蓄,适合强制储蓄,想快速领钱的人群。

我自己买年金的时候,花了一些时间才捋明白不同情况下怎么领取保险金,今天也对这两款年金的领取进行了梳理~

自在人生领取&收益率实例

【投保方案】

30岁女性,投保自在人生,10年缴费,每年缴费1万元,从60岁开始领取。

【保险金领取】

1、在领取前身故

赔付身故保险金=累积已交保费和现金价值大

举例一:

被保人31岁时身故,此时累计已交保费为1万元,保单现金价值2725.13元,

已交保费>现金价值,所以身故保险金为累计已交保费1万元

举例二:

被保人50岁时身故,此时已缴纳10年保费,也就是累计缴纳10万元,保单现金价值为115294.35元,

已交保费<现金价值,所以身故保险金为现金价值11万5千多。

2、保证领取期内身故

身故前领取年金

身故后赔付身故保险金=20倍基本保额-已领取年金(含应领取)

举例:

被保人65岁身故,

60-64岁这5年正常领取年金=基本保额14630元,

身故保险金=20*14630-5*14630=219450元。

可以理解为保证领取期这20年的年金保险公司是一定会赔付的,被保人活着则以年金的形式给被保人,被保人身故那么剩余未给的年金以身故保险金的形式给受益人。

3、保证领取期后身故

身故前领取年金

身故后赔付身故保险金=0

举例:

被保人85岁身故,

60-84岁这25年,每年领取年金=基本保额14630元。

85岁已过保证领取期,所以身故后保险公司不再赔付身故保险金

按照领取至85岁测算IRR=3.77%

福佑金生领取&收益率实例

【投保方案】

30岁女性,投保福佑金生,5年缴费,每年缴费1万元,保障期限20年。

【保险金领取】

1、在领取前身故

赔付身故保险金=累积已交保费和现金价值大者

举例:

被保人31岁时身故,此时累计已交保费为1万元,保单现金价值7000多元,

已交保费>现金价值,所以身故保险金为累计已交保费1万元。

2、在领取后身故

借用小助手的一张图

举例一:

被保人46岁身故,她领取了多少钱呢?

35岁时,领取特别生存保险金7200元

36-45岁,这10年共领取生存保险金=1200*10=12000元

46岁身故,此时累计已交保费为5万元,保单现金价值53362.4多元,

现金价值>已交保费,所以身故保险金为累计现金价值5万3千多元。

共领取金额7200+12000+53362.4=72562.4元

举例二:

被保人在保险满期之日仍生存,她共可领取87371元,IRR=3.83%

领取时间越长,累积领取金额越多,买了年金险的我们早睡早起锻炼身体,一定要努力多活几年![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)