她理财 App

她理财 App

我用了12年的时间规划和提升被动收入从而达到了初步财务自由

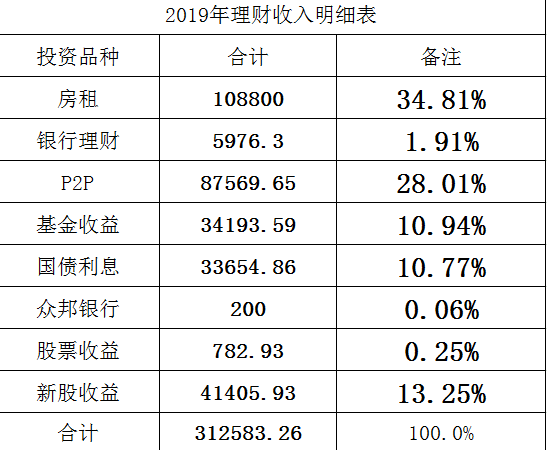

先上2019年我家的被动(理财)收入明细。

说明:

1、有房贷的那套出租房房租是5.52万,减掉这套房租的被动收入为25.73万

2、2019年我家总开支是39万左右,最大头的房贷支出是199660.8元:自住房房贷为38180.76元,投资房的房贷支出是161480.04元,减掉投资房贷的开支为:23万左右

3、25.73万大于23万,所以我家2019年实现了被动收入全面覆盖日常开支,当然我们的开支都是些必要的开支,所以我认为我家在2019年实现了初步的财务自由,不过我们一家三口对目前的生活质量都挺满意。

提升被动收入有两个关键点,一是本金的量,二是理财水平。比如同是300万的本金,5%的年化收益是15万,10%的年化收益是30万;而如果是30万的本金,就算理财水平能达到年化20%,一年的收益也才6万。

快速积攒本金的捷径是做好开源和节流,比如不断提开主动收入、消费水平的增长低于收入水平的增长、杜绝不必要的开支等,这里就不展开说了。

我们都知道高收益意味着高风险,5%的年化可以说是无风险投资,不用动脑就可以达到。比如小她上的银行存款祥云智慧存5年期产品目前的满期利率是5.4%,你只要一个账号下的本息不超过50万元,那么就受存款保险保障,无任何风险。而10%、20%的年化收益毫无疑问要承担本金亏损的风险。

我是2007年开始接触股市(刚开始只敢买基金)的,也是这个时候开始接触和学习理财知识。12年来走了很多弯路,用真金白银买到了一些教训,也总结了一些经验。

下面是这12年来我家规划和提升被动收入的一些经验和教训。

1、2007-2008:无知无畏期

我们是2007年5.1后入的市,只有投入真金白银后,才会去主动关注财经新闻和主动去学习理财知识。

2007年我们自己的小二居在出租,我和老公平时住公司宿舍,孩子跟着爷爷奶奶住。各种原因,我想周末一家三口自己住,我打算在同一小区再买一套两居室,这样我就可以一套住,一套出租。

上证5600点的时候,老公把我准备好的房款拿了一部分偷偷(没有告诉我)买基金,后来基金下跌的时候,我对老公说以前买的那些基金我们不要动,房款不够的部分我回娘家借。到了2008年6月份付二套房房款的时候,老公其实是基金割肉出来的,过了两年我才知道,当时亏损本金最少5万元。

得到的教训:投资股市的钱一定要用闲钱!!

2、2010-2014:购置固定资产期

2009年是还外债的一年。2007年的大牛市收割了好多70后的财富,那个时候好多人把房子抵押给银行,然后把钱拿来炒股、买基,2008年股市一泻千里的时候,很多人跳楼。

我是被2008年的股市吓到了,再加上这几年中国的楼市一直在上涨中,我本身就对房子有很深的情结,所以这几年我们家是把精力和财力放在购置房子上。

2011年回娘家买了一套期房;2012年卖掉了第一套房,2013年买了现在的改善房,2014年装修自住房。

因为一直泡在理财论坛里,也学到了更多的理财知识。2010年在@红影 的带动下开通了我的股票账号,开始正式实操炒股,不过我一直控制本金的投入,到2014年底牛市来临的时候,我的本金投入只有8万元。

得到的经验:在房子上涨期,买房子是明智的选择 。

虽然我比较蠢,前面三套房子都是全款,但好歹跟上了一些房子上涨的红利,如果不是置换,我可能买不起现在住的房子,或是现在手上没有这么多现金资产。

3、2015-2019:全面开始资产配置,找到适合我家的投资品种和配置比例。

我是2013年8月7日在小她发了第一篇日记,然后就常驻小她到现在。

来到小她后我开始全面、系统地学习理财知识。保险、电子式国债、银行理财、基金定投、股票、网贷、打新股、打新债、互联网银行存款等,这些产品的知识我全部在小她上学的,而且是小她上财蜜们分享的手把手教程让我学会了实操。

这里着重说下保险,现在真的是病不起,一场大病很容易就把一个家庭从富裕拖向贫穷。所以我们装修好现在住的房子后,就陆续给一家三口补充了比较充足的商业保险。我现在是不太担心我们家医疗费支出的,因为由保险支付后,我们个人要出的是小头。

这段时间有两个大项支出:2015年上半年,我们买了车子,无论是努力工作还是学习理财都是为了生活的更好;2017年买了一套投资房,经过2015年的股灾,2016年初的熔断,手上拿着较多的现金还是有点心慌的,也说明那个时候的我们没有掌控那么多现金的能力。

这期间我们也踩过P2P的雷,损失本金近5万,好在我们有做资产配置,没有把鸡蛋放在一个篮子上,所以这个损失在我们承受范围之内。

2015年到2019年我家被动收入明细(已减掉上面近5万的亏损):

2015年:94580.5元

2016年:161134.34元

2017年:237063.7元

2018年:221496.93元

2019年:312583.26元

得到的经验和教训:

1、这几年充分体会到了资产配置的好处,无论外部和内部环境怎么改变,我家每年都能保证一定的被动收入,因为东边不亮西边亮。

2、坚持用闲钱投入股市,所以这么多年股票和基金都没有割过肉,没有产生过实际的损失。

3、2015年初跟风买入分级基金B,后来在下折前亏损60%本金出来,好在这个亏损用了股票收益弥补。

目标被动收入是一年达到40万,全面覆盖所有的开支。

经过这么多年的实操理财实操,我觉得我家的资产配置已经是比较成熟了,接下来仍然坚持做好目前的投资品种:

1、电子式国债和五年期的互联网银行存款(目前全部在祥云智慧存5年期产品中),现在这两项是我家的大头。手上的国债陆续到期后不排除全部转到互联网银行存款中。

2、坚持打新股、新债,我最近对操作股票没啥兴趣(可能是工作太忙了),那就当手上的白马股的股东吧,吃点股息,有打新的市值。

3、每期跟投小她的小目标。

4、坚持基金定投,老公负责,他现在的操作有点小成绩。

5、只保留小她的网贷产品。

当然随着社会的发展,有比现在更好的投资品种,我们也会去学习和参与。

500

已打赏,学习了

从理财收益表上来看占较大比重的是房租、P2P、以及新股收益,除了房租,其实应该都是你觉得风险比较可控的所以投入的资金较多而导致的收益占比较多,但是我看到您的基金收益19年只有10%左右,如果是权益类基金的话就明显跑输了市场平均水平,所以在基金筛选上面建议可以咨询一下专业人士的意见进行参考,因为在专业理财顾问看来可能买基金承担的风险要低得多,同时也可以咨询股票操作,我想今年的理财收入表会更很大提升,tips:欢迎咨询,其实我就是一名理财顾问...

补充上一条,19年是基金大年,市场上大有收益在50以上的基金,也有基金翻倍,权益类基金平均收益水平25%,希望有兴趣的小伙伴咨询,以及空手套白狼操作套利机会之可转债打新,谢谢占楼打一波广告

继续学习500

豪姐好,500

可用的投资资金是多少啊

10,学习