她理财 App

她理财 App

普通人能够通过理财实现阶层跃迁吗?

感恩节假期看了几篇采访和网文,觉得有些值得记录和借鉴的理财想法。

富不过三代

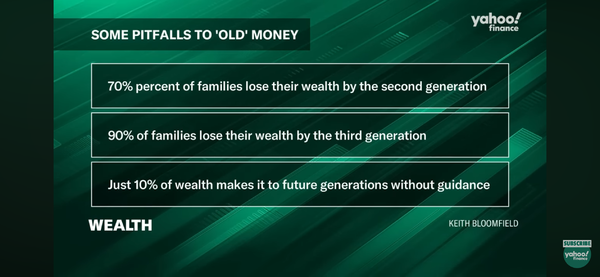

中国有句俗话“富不过三代”,却没想到在一则关于花街联合家族办公室(MFO or Multi-Family Office)的访谈里用数据得到了佐证,而且还是基于当代的美国超高净值家庭。

MFO是由金融专业人士、职业经理人、金融机构(私人银行、信托公司、券商)、三方财富管理机构等发起设立,在家族企业外部独立运作的家族办公室,同时为多个家族提供服务,且各家族之间彼此并无关联。在美国当下大概最低门槛至少是$2000万美金以上才会考虑。

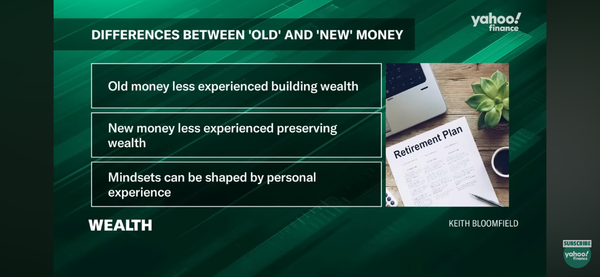

这里还很通俗得解释了从财富管理角度如何区分“新钱”和“老钱”,前者缺乏守财的经验,而后者欠缺当下财富增长的经验。而当“新钱”变成“老钱”后开始了代际的财富传承,则70%的家族只能传到第二代,而高达90%则会止于第三代。

这一点我起初还是很诧异的,美国的资本市场如此发达,金融产品如此丰富,只要掌握了一些基本的理财知识,应该不至于守财都守不住。比如可以借鉴巴菲特在2013的伯克希尔股东信里就曾经公开提及对他遗产委托人的资产配置建议:10%购买短期美国政府债券+90%投入到先锋公司旗下的标普500指数基金。

由此可见,当初我从小对儿子的财商启蒙教育是对的,未来还需要继续系统让他在初高中阶段学习股票和基金投资理财。

美国财富阶层

对于普通人来说达到$2000万美元的资产听起来像是天文数字,但在当下的美国是个什么水平呢?

根据某美国财富网站的统计,截止2022年数据美国家庭净资产决定了财富阶层的划分:

- 中产阶级门槛:家庭净资产$19万美元

- 中上阶层(前20%):$90万美元

- 上层阶级(前10%):$192万美元

- 小富阶层(前5%):$377万美元

- 巨富阶层(前1%):$1360万美元

- 超富阶层(前0.1%):$6000万美元

以上清晰展示了跨越阶层所需的具体财富目标。

富裕阶层的财富增长速度

简单储蓄和保守投资难以助力财富阶层的跃迁,因为富裕家庭的资产增长速度远超普通人。

过去30年,美国头部10%家庭的净资产门槛年均增长5.7%,远高于2.3%的通胀率。同期,头部1%家庭的门槛年均增长6.1%。普通家庭的收入增长率仅为3%,勉强跟上通胀,导致财富差距扩大。 如果你的资产年增长率低于5.7%,不仅无法超越阶层,反而会逐渐退步。

这里可以看到大多数普通人采取的保守理财策略的局限性:只投资债券或定期存款的回报率约3-4%,仅能跑赢通胀,却远低于富人资产的增长速度。这种策略无法助力阶层跃迁,反而拉大了与富裕阶层的距离。

实现财富跃迁的策略

1. 提高投资收益率:加大高收益资产(如股票基金)的比例,减少债券和存款的配置。以我之前在“未来十年的小目标”帖子里提到的“75%美股指数基金+25%美债券指数基金”的组合为例,过去37年的年回报率约9.6%,可以逐步缩小与富人间的财富差距。

2. 提高储蓄率:通过控制开支和提升收入,加速资产积累。例如,在年化收益率9.6%的基础上,每年额外存下6%的家庭资产(如100万*6%=6万美元),净资产增长速度可达到15%。

以我家庭实践为例,通过高风险收益的股债配比、高储蓄率以及利用不动产投资的杠杆效应,我的家庭净资产过去十年实现了年化30%的资产增长率,从白手起家的穷留学生家庭跃升至5%的美国“小富”阶层。需要注意的是这里的家庭资产增长率的计算是包括了三个方面:工资收入、金融资产增值和房产净值,而不是单指金融资产的投资收益率。

在我个人看来小她里很多理财帖过分强调了租金和股票交易产生的现金流,这些通常是在美国对于没有工资收入的退休人群更看重的指标,不符合小她里的大多数人有职业收入并处于财富积累阶段的画像,相反极少谈及相对应的更为重要的不动产净值和金融资产的增长率。

设想如果只谈租金和止盈部分股票的收益,而不谈不动产的贬值和整体金融资产的浮亏,那每月多出来的“正现金流”还得继续投入到让家庭净资产不断缩水的错误投资策略里而不及时调整,难道不是自欺欺人的投资策略吗?

写在最后,财富阶层跃迁的核心在于提高资产增长速度。稳健理财固然重要,但如果目标是跨越阶层,就必须采取更高风险、更高收益的策略,同时保持高储蓄率,实现“财富加速增长”。

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

富贵险中求,想要超额收益必然需要承担相应的风险。之前也提过多次可以分散投资到美股,资本无国界,小她上的某gwy大V不还刚刚发帖去日本花几百万买投资房嘛。

我倒是有笔资金闲置,可是不知道买美股的啥,什么时候该收手,就一直这么放着了

简单来说,我推荐如果是十年都用不上的钱就买标普500指数比如博时标普500ETF,代号:513500。详细理由可见我之前发的那篇“我为什么不投国内股市”和“未来十年小目标”的帖子。

定投?一把?

刚开始能制定计划长期每月定投并持有十年以上最好

资本无国界,很有道理,拓宽了我们的理财思路~

OK

喜欢看姐姐的分享,数据流很客观~能让人产生思考~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

富不过三代太正常了,全球都一样,大部分财富是被少数人给赚走了。资产收益率低的就会在悄然滑落,收益率高于平均值才能向上。。

打工纯靠死工资跨越阶层很难的,想富的都得带点杠杆,比如买房付首付吃房产增值、自己买或者公司分的股权享受金融收益。很多人也都意识到了这点,所以会去尝试各种理财。然而金融资产是把双刃剑,可以向上也可以向下。

最后想提醒姐姐的是,过去收益不代表未来,金融资产风险大,没有只涨不跌的市场,建议先把基础的现金流保障都配齐,再去博金融收益。(纯中立提醒,没有看空美股未来十年的意思,毕竟我对美国经济不了解;我只是看了下标普300历史走势,2013年以前的走势也挺一般的,一言不合也会腰斩)

我目前没有现金流的担忧,基于以下三点:1)双职工收入,各占比50/50,都在不同大公司做技术专家路线,同时失业的概率很小;2)在80/20股债资产配比里包含了满足家里>4年所有生活开支的钱在固收里,几乎没有什么债务;3)目前$400万金融资产里的基金分红,平均下来每年已经有$7万美金。我做资产配置回测不只是看最近十几年美股牛市,而是倒退40年,穿越多个牛熊周期,参照的是美国主流的Bogleheads Investing Philosophy做长期资产配置,已经存在超过25年了。

股票投资的是未来,不仅需要回测,也需要预测。。

姐姐的帖子在回测这块很强,毋庸置疑,我也喜欢看你这方面的分享;但是感觉在预测这块有点不足。

不过确实没有人可以准确预测未来,而且还可能发生各种黑天鹅。。所以,对于风险的防范就很重要了。。如果预判未来没有现金流担忧,低负债高固收,那应该问题不大。。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

我要是能预测准了未来股价那就去花街了,咋还会留在硅谷做技术~ 投资标普500指数,简化来看指数基金收益率就看分红率+长期净利润率,前者标普500过去40年大约在2-3%,后者则是6-8%,所以,两者相加长期预期收益率大概就在年化8-11%附近,能达到这个长期平均收益率我就满足了。个人浅见,美股预测难度很大,监管相对成熟,又有各种做多做空工具,外加高频量化各种对冲基金,我就挣个大盘的收益就满足了,本职工作提高收入ROI更高。

好像你把家族办公室的业务和信托搞混了,生前可撤销信托我自己也打算过几年就弄,需要指定委托人,可以指定资金的支配条件和方式,其实我本人已经是另一位美国朋友的信托委托人。

谢谢。

无问西东真的很厉害,写得专业投资得更专业![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

我觉着是这样:1-国内其实还是相对保守的,网络环境也不是很安全,所以很多人可能不太敢暴露收入或者已有的金融资产;2-大家相对而言还都处于普通人(收入普通、能力普通、家庭积累普通等)的阶段,所以必然采取的也都是比较保守的策略。3-对大多数人来说,去掉一些政策性红利,能有3-4%的综合收益,能跑赢通胀可能已经很费力了,并不是个容易的事情。

才意识到你提到的国内网络隐私问题,回忆当初注册小她时也的确借用的是家里人的实名认证过的手机。在国外诸如Bogleheads Forum大家都是匿名,公开透明按照模版公示自己的年龄、家庭情况、收入和资产配置及额度来寻求投资调整建议,在国内网络环境可能很难做到。

过誉了,只作为投资交流参考而已,都是基于市场公开信息的加工整理。