她理财 App

她理财 App

普通人能够通过理财实现阶层跃迁吗?

感恩节假期看了几篇采访和网文,觉得有些值得记录和借鉴的理财想法。

富不过三代

中国有句俗话“富不过三代”,却没想到在一则关于花街联合家族办公室(MFO or Multi-Family Office)的访谈里用数据得到了佐证,而且还是基于当代的美国超高净值家庭。

MFO是由金融专业人士、职业经理人、金融机构(私人银行、信托公司、券商)、三方财富管理机构等发起设立,在家族企业外部独立运作的家族办公室,同时为多个家族提供服务,且各家族之间彼此并无关联。在美国当下大概最低门槛至少是$2000万美金以上才会考虑。

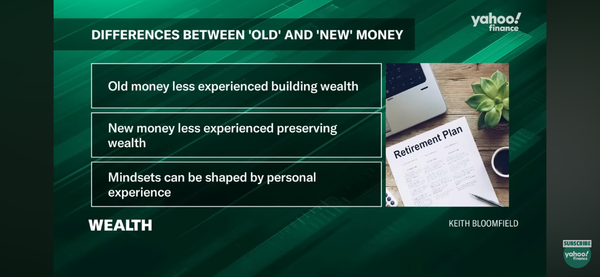

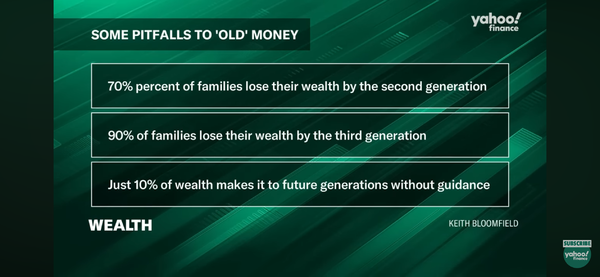

这里还很通俗得解释了从财富管理角度如何区分“新钱”和“老钱”,前者缺乏守财的经验,而后者欠缺当下财富增长的经验。而当“新钱”变成“老钱”后开始了代际的财富传承,则70%的家族只能传到第二代,而高达90%则会止于第三代。

这一点我起初还是很诧异的,美国的资本市场如此发达,金融产品如此丰富,只要掌握了一些基本的理财知识,应该不至于守财都守不住。比如可以借鉴巴菲特在2013的伯克希尔股东信里就曾经公开提及对他遗产委托人的资产配置建议:10%购买短期美国政府债券+90%投入到先锋公司旗下的标普500指数基金。

由此可见,当初我从小对儿子的财商启蒙教育是对的,未来还需要继续系统让他在初高中阶段学习股票和基金投资理财。

美国财富阶层

对于普通人来说达到$2000万美元的资产听起来像是天文数字,但在当下的美国是个什么水平呢?

根据某美国财富网站的统计,截止2022年数据美国家庭净资产决定了财富阶层的划分:

- 中产阶级门槛:家庭净资产$19万美元

- 中上阶层(前20%):$90万美元

- 上层阶级(前10%):$192万美元

- 小富阶层(前5%):$377万美元

- 巨富阶层(前1%):$1360万美元

- 超富阶层(前0.1%):$6000万美元

以上清晰展示了跨越阶层所需的具体财富目标。

富裕阶层的财富增长速度

简单储蓄和保守投资难以助力财富阶层的跃迁,因为富裕家庭的资产增长速度远超普通人。

过去30年,美国头部10%家庭的净资产门槛年均增长5.7%,远高于2.3%的通胀率。同期,头部1%家庭的门槛年均增长6.1%。普通家庭的收入增长率仅为3%,勉强跟上通胀,导致财富差距扩大。 如果你的资产年增长率低于5.7%,不仅无法超越阶层,反而会逐渐退步。

这里可以看到大多数普通人采取的保守理财策略的局限性:只投资债券或定期存款的回报率约3-4%,仅能跑赢通胀,却远低于富人资产的增长速度。这种策略无法助力阶层跃迁,反而拉大了与富裕阶层的距离。

实现财富跃迁的策略

1. 提高投资收益率:加大高收益资产(如股票基金)的比例,减少债券和存款的配置。以我之前在“未来十年的小目标”帖子里提到的“75%美股指数基金+25%美债券指数基金”的组合为例,过去37年的年回报率约9.6%,可以逐步缩小与富人间的财富差距。

2. 提高储蓄率:通过控制开支和提升收入,加速资产积累。例如,在年化收益率9.6%的基础上,每年额外存下6%的家庭资产(如100万*6%=6万美元),净资产增长速度可达到15%。

以我家庭实践为例,通过高风险收益的股债配比、高储蓄率以及利用不动产投资的杠杆效应,我的家庭净资产过去十年实现了年化30%的资产增长率,从白手起家的穷留学生家庭跃升至5%的美国“小富”阶层。需要注意的是这里的家庭资产增长率的计算是包括了三个方面:工资收入、金融资产增值和房产净值,而不是单指金融资产的投资收益率。

在我个人看来小她里很多理财帖过分强调了租金和股票交易产生的现金流,这些通常是在美国对于没有工资收入的退休人群更看重的指标,不符合小她里的大多数人有职业收入并处于财富积累阶段的画像,相反极少谈及相对应的更为重要的不动产净值和金融资产的增长率。

设想如果只谈租金和止盈部分股票的收益,而不谈不动产的贬值和整体金融资产的浮亏,那每月多出来的“正现金流”还得继续投入到让家庭净资产不断缩水的错误投资策略里而不及时调整,难道不是自欺欺人的投资策略吗?

写在最后,财富阶层跃迁的核心在于提高资产增长速度。稳健理财固然重要,但如果目标是跨越阶层,就必须采取更高风险、更高收益的策略,同时保持高储蓄率,实现“财富加速增长”。

没关注过她,欧美FIRE的网络理财博主好像还挺多的

PS1: 既然我选择的投资策略是长期被动指数投资,就意味着不会去预测市场,而是采用不同类型的(负相关)资产进行对冲,定期做资产再平衡来调节风险收益。我在几年前发的九年投资回顾帖子里也提到了几本投资方面的书里面有系统讨论过这一投资策略的概念。

PS2: 激进地选股投资个人评估后认为不可持续,因为这需要极强的专业性和分析能力,长远来看你总会有精力不够、知识储备不足或者黑天鹅运气差的时候,避免在退休年纪出现一次重大个人投资错误而损失大半毕生积蓄。如果有一天我想要加注主动投资,也只会考虑一些机构提供的基金选项。

其实有一种选股模式,我觉得还行,简单易上手。就是参考指数成分股和主动基金的持仓股,这也是我之前做的,以A股为例,我主要操作沪深300里的成分股,只不过相当于自己做了个加强版指数。。但确实这样而言,专业性肯定是比被动投资要高一些的~

姐姐这样专注主业+被动投指数,是双职工最好的投资方式。

我其实也在践行类似的思路,就是拿出5-10%的资金在标普500里面选取个别行业指数做加强,比如我现在资产配置里的IT行业指数VTIAX(类比QQQ),还有小盘价值股的加强用了VSIAX,但是我基本没有持有个股,除了我们家两口子自己家的股票会短期持有一阵子就套现。

姐,我全文轉載發佈在富途了