她理财 App

她理财 App

大家怎么看「终身保险」?

标题是问句,欢迎大家来讨论,不过我的观点是:

「终身险」,真的不建议买!

发这帖子的背景是,最近保险小组越来越热闹了,能看到很多人问“终身保险好不好?”“该买终身险还是定期险?”或者干脆已经买了终身险跟大家分享。

包括我很喜欢的一些组员在内,有人认为“终身险保障更多”“不买终身险老了以后怎么办”“应该挣得多了之后再买一份终身险”...我不能说她们是错的,不过我的观点不一样。

首先,终身险的保障可以被替代。

我们来讨论30岁女性买终身重疾和30年定期重疾的区别,我参考了赵小姐的帖子《华夏常青树怎么样——赵小姐告诉你为什么不买终身重疾险》,不过和她的计算有点不同。

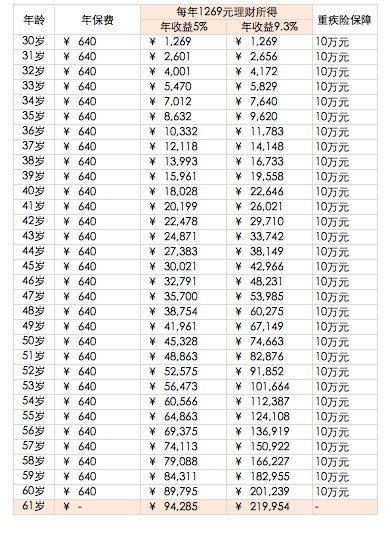

同样是10w保额,终身重疾险的保费是1909元/年,交20年(最长缴费年限是20年);30年期重疾保费是640元/年,交30年(赵小姐是按交20年每年820元计算的)。

从被保险人61岁到去世,这段时间内终身险有保障、定期险已经过期,那么靠什么替代“终身保障”?就是留在自己手里的钱了。

1909 - 640 = 1269 元/年,这就是买更便宜的定期险,能留下理财的钱,我就当这笔钱全部存起来61岁以后看病用。

接下来就看看自己理财效果如何:

按5%的收益率理财(现在国债的利率是将近5%),61岁保险失效时,有9.4w现金,60岁前的30年里,除了10w重疾保额,自己手里还有几万块钱可以救急;

按9.3%收益率理财(这是攒钱助手12个月期限产品的收益率),61岁时有将近22w现金!这就是复利的威力啊!60岁前的30年里,除了10w重疾保额,自己手里还有几万或十几万块钱可以救急;

而且我只算到了61岁,如果继续理财,这笔钱会继续变多,复利的威力会越来越大,到时生什么病都不怕了。

我认为,在她理财学习半天理财,5%的收益率怎么都能达到吧,六七十岁时手里拿着十几万现金比守着10万固定的保额合适吧。所以定期重疾险+自己理财,可以替代终身险。

其次,终身寿险更不用买,老年人不需要寿险。

寿险和重疾险的保费计算大同小异,不过还有更多一层的考虑:

寿险的作用是“身后留笔钱”,万一我死了,赡养父母、供孩子上学、还房贷的钱都可能中断,全家人在悲痛之余生活也要“一夜回到解放前”,所以要买寿险,要把这些资金缺口堵住(所以家庭经济支柱要多买寿险,没收入的人可以不买)。

所以老年人其实不需要寿险,七老八十以后,房贷已还完、孩子已独立、父母已仙去,已经几乎不承担家庭责任了,有多余的钱不如先顾好自己的养老,先别想着给别人留钱了。

最后,终身险只适合有钱人买。

其实不止是终身险,所有贵的、带有理财功能的保险,我认为都只适合有钱人买。

多有钱算“有钱”呢?加上房子减去房贷,净资产200w以上;不算房子,金融资产100w以上,才勉强算得上有钱人吧。这样交个20w保费压力才不会太大,资产配置才合理。其实大家也知道,在大城市有这么点钱还远远算不上有钱人,每年交一大笔保费压力还是很大的。

如果你确实挺有钱的,终身险(或投资型保险)可能对你有3种价值:

一是规避遗产税。保险是不被收税的,所以有钱人可以给自己买巨额的寿险(当然保费也是巨额的),去世后这笔钱就留给后代了。

二是作为保本投资,平衡资产配置。终身险/投资型保险动辄每年几千几万元的保费,20年交下来就是十几万/几十万的资金,同时收益很低(国内2%-3%)风险几乎为0,这些特征使保险可以作为有钱人资产配置方案中的“稳健投资”的一部分,根据理财规划的理论,配置总金融资产的5%-20%(配置过多是不合理的)。

三是规避战争、经济崩溃等风险。各国的保险法规定,保险公司不可以破产,所以万一经济崩溃,保险多半还是有法律效力的,可以在里面留住一笔钱。不过这个作用只针对巨额的保单才有效,万一经济崩溃恶性通货膨胀,我投保的那二三十万保额,即便发给我也是杯水车薪,还不如家里藏两根金条管用呢。

(这个故事还告诉我们一个道理:合理的资产配置非常重要!把钱都堆在一个投资品种上,不是风险太高就是效率太低...所以没钱的人就更不应该花太多钱买保险,哈哈。)

综上所述,我真觉得我等小平民还是怎么实惠怎么来吧,买性价比最高的消费型保险,剩下的钱嘛,自己理财丰衣足食!

本文部分思路和算法借鉴了@赵小姐 的帖子,感谢赵小姐的无私分享~ 向她学习!

-

蘑菇精然然蘑菇精然然该条评论已被删除

诶?组里有过一篇挺火的帖子,就是喷常青树的呢,它性价比挺低的(我觉得国内的理财型保险都挺坑爹的)。

-

蘑菇精然然蘑菇精然然引用 @ 萱萱妈318 @ 萱萱妈318 的话:定期跟终身怎么搭配,因为初次接触,能麻烦你说明白一些吗?

首先,我这个帖子里算得很清楚了,消费型的定期重疾险最划算,同时自己拿一部分钱理财,几十年后这笔钱会超过保险保额,到时就能自己给自己保障了。

所以,如果对自己理财有把握的话,就多买定期险;反之,觉得自己攒不下钱,就买些终身险。

每年的保费占年收入的5-7%比较合适,你自己算算是多少,然后再看看自己买定期重疾、终身重疾分别需要多少钱,两边一比较就能算出来怎样最合适了。一般来说,重疾险的保额20w-40w比较合适,那你可以试试20w定期+10w终身,这个保费你能不能承受。

这些都是建议,你根据自己的情况再盘算盘算吧。可以先去好规划看一下,他们页面上有更详细一点的说明。

另外社保的事,我是建议坚持缴纳社保比较好,养老保险缴满15年就能退休后享有退休金,还有医保也还是有用的,万一病的比较重,还是能报销不少医药费的。

![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif)