她理财 App

她理财 App

『省钱秘籍』90后小夫妻如何用不到3000元配齐家庭基础保障

刚步入社会不久的90后小鲜肉生活中遇到的最大的问题莫过于:钱不够花~ [哭]

大部分新婚夫妻在这个阶段正处于事业的发展期,财富积累的起步期~ 但同时又背负着房贷,如何最大程度的照顾好自己的同时又不给父母带来负担已经成为很多小家庭的目标~ 💑

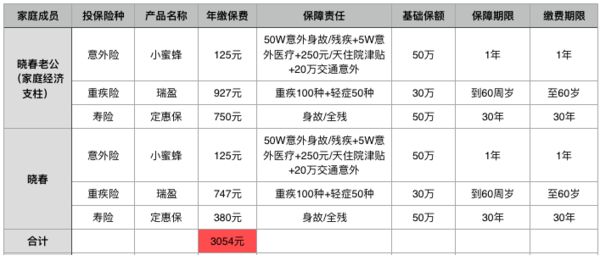

以我的朋友晓春的家庭为例,91年的小夫妻,坐标二线城,家庭年收入15万(税前),夫妻均有社保。无子女。考虑到目前房贷的压力,家庭保费支出预算3000元。

其实给晓春配置的过程很纠结,因为什么保障都不想落下,但是目前资金又很紧张,所以优先考虑了基础保障~ 如下:

产品组合:意外险+重疾险+定期寿险

产品名称:小蜜蜂+瑞盈+定惠保

家庭基础保障配置的两个原则:

1. 优先保障家庭经济支柱

夫妻双方均有工作,收入上丈夫更高一点,但是总体的差距不大,因为建议夫妻双方均配置高额意外险--小蜜蜂,50万保额,以很低的保费就能获取到高额保障;

重疾险在有社保的情况下,保额建议最少为年收入的2倍,瑞盈支持投保到60岁,这对于刚步入职场的人群来说,可以极大的减轻保费压力,

定期寿险的受益人是晓春,是晓春老公对妻子的爱和家庭的一份责任。

2. 优先配置基础保障,以小博大。

基础保障一般就是指意外类、重疾类这些一旦发生就需要支出大量金钱的风险事故,动辄几十万,这笔钱对90后小家庭来说是巨大的打击。所以晓春家庭在有限的预算内首先配置了意外、重疾、身故的保障,转移最大的风险。

没有配置医疗险的原因除了预算不够外,主要是考虑到目前有医保,平时看病住院可以报销一部分;其次是因为医疗险保障额度一般都是几万块钱,而几万块钱尚不至于压垮一个家庭。

保险保障确实是一辈子的事情,一次性解决一辈子的保障是不可能的。

因为家庭结构在改变,收入在增长,父母在老去,孩子在出生、长大。

等晓春家里有了宝宝,家庭的责任更重了,所以保险的配置应该是一个不断完善的过程。

晓春夫妻未来3-5年的目标:增加重疾险(终身型)和寿险保额(争取叠加到50万),再给双方补充一份商业医疗险。

等未来有了宝宝,再为宝宝配置意外+重疾+医疗。

大家如果有更省钱的方案,欢迎随时在留言区提出来~

或者私信我也行😜😜😜

在纠结要不要买连续的~因为杠杆率不高

好的,谢谢楼主,我第一次进这里,觉得很好噢

如果买了安心无忧刚开始保额买小了后期续保怎么增加额度呢?不是每年直接从银行卡扣款?还是以后再买一份2个叠加?

安心无忧是一年期的意外险,应该是不保证续保的,等第二年到期后如果有更好的产品也可以买新的,如果想增加额度直接再买一份就可以了,这个不是每年直接从银行卡里扣的,到期之后得重新买一份的。

还是去支付宝买意外险便宜,只要90元就可以保障30万,我刚买了180的,后悔啊

保障内容是一样的嘛?包含了意外医疗和住院津贴不

亲可以把你家里的情况发一个新的帖子,我们会帮你参考哒

你好,我发了个贴子介绍了下基本情况,能帮忙设计下保险配置吗?另外网上买保险通过什么平台买呢

好的,我去看下哈

赞

嘻嘻,我也是湖北的

有保终身的重疾险吗

小她置顶的帖子里有推荐的一款终身险,性价比不错,你去看看

好哒,谢谢啦

安心无忧人气很高,可是最近下线了。貌似都停售了?那已经买的怎么续保?

已经买了的对保障没影响哈。毕竟一年期的产品大部分都是不保证续保的。保险产品以后也会越来越便宜,到时候跟着小秘书买新的就行,我就是这样想的,嘿嘿~![[鬼脸]](https://static.talicai.com/emoji/qq/emot2.gif)