她理财 App

她理财 App

『省钱秘籍』90后小夫妻如何用不到3000元配齐家庭基础保障

刚步入社会不久的90后小鲜肉生活中遇到的最大的问题莫过于:钱不够花~ [哭]

大部分新婚夫妻在这个阶段正处于事业的发展期,财富积累的起步期~ 但同时又背负着房贷,如何最大程度的照顾好自己的同时又不给父母带来负担已经成为很多小家庭的目标~ 💑

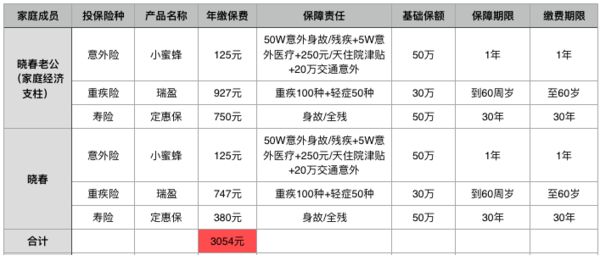

以我的朋友晓春的家庭为例,91年的小夫妻,坐标二线城,家庭年收入15万(税前),夫妻均有社保。无子女。考虑到目前房贷的压力,家庭保费支出预算3000元。

其实给晓春配置的过程很纠结,因为什么保障都不想落下,但是目前资金又很紧张,所以优先考虑了基础保障~ 如下:

产品组合:意外险+重疾险+定期寿险

产品名称:小蜜蜂+瑞盈+定惠保

家庭基础保障配置的两个原则:

1. 优先保障家庭经济支柱

夫妻双方均有工作,收入上丈夫更高一点,但是总体的差距不大,因为建议夫妻双方均配置高额意外险--小蜜蜂,50万保额,以很低的保费就能获取到高额保障;

重疾险在有社保的情况下,保额建议最少为年收入的2倍,瑞盈支持投保到60岁,这对于刚步入职场的人群来说,可以极大的减轻保费压力,

定期寿险的受益人是晓春,是晓春老公对妻子的爱和家庭的一份责任。

2. 优先配置基础保障,以小博大。

基础保障一般就是指意外类、重疾类这些一旦发生就需要支出大量金钱的风险事故,动辄几十万,这笔钱对90后小家庭来说是巨大的打击。所以晓春家庭在有限的预算内首先配置了意外、重疾、身故的保障,转移最大的风险。

没有配置医疗险的原因除了预算不够外,主要是考虑到目前有医保,平时看病住院可以报销一部分;其次是因为医疗险保障额度一般都是几万块钱,而几万块钱尚不至于压垮一个家庭。

保险保障确实是一辈子的事情,一次性解决一辈子的保障是不可能的。

因为家庭结构在改变,收入在增长,父母在老去,孩子在出生、长大。

等晓春家里有了宝宝,家庭的责任更重了,所以保险的配置应该是一个不断完善的过程。

晓春夫妻未来3-5年的目标:增加重疾险(终身型)和寿险保额(争取叠加到50万),再给双方补充一份商业医疗险。

等未来有了宝宝,再为宝宝配置意外+重疾+医疗。

大家如果有更省钱的方案,欢迎随时在留言区提出来~

或者私信我也行😜😜😜

嗯哈,那那种定期寿险不会说停售就停了吧。

不会随便停售,定期产品停售的风险比一年期的会小很多。定期寿险假如说买了30年,那么这30年之间保障都是有效的,即使购买后不到2年就停售了,保障也不受影响的。

嗯嗯,弱弱问一句,比如去年买了定期寿险每年按2000,那今年停售了,还是按2000以后交够30年吗?

嗯嗯是的,因为这些在购买的时候就已经写进了保险合同里,不会变的。

定期寿险等待期多久?怎么看医院是二级医院?

定期寿险等待期180天,二级医院指的是县级医院

可以哈,你可以把你的家庭情况私信我

请问有推荐的终身重疾险么?