她理财 App

她理财 App

年收入20万的家庭应该如何配置保险?

上周私信收到了几个财蜜的留言,大概内容如下:

柚子茶你好,我们家在三线城市,夫妻30岁,年收入xxx,想给一家三口配置保险,保费预算5000元,请问怎么配置......

类型大多是关于家庭保险配置的问题

今天就简单讨论下问到的比较多的,年收入20万的(税前)家庭应该如何配置保险,假设均有社保,仅有一套自住房(按揭贷款),不考虑双方父母的收入等因素。

这样乍一看收入还不错。。。但

......

So,年收入20万的家庭在配置保险时,一定要根据自身实际需求,切忌盲目跟风。

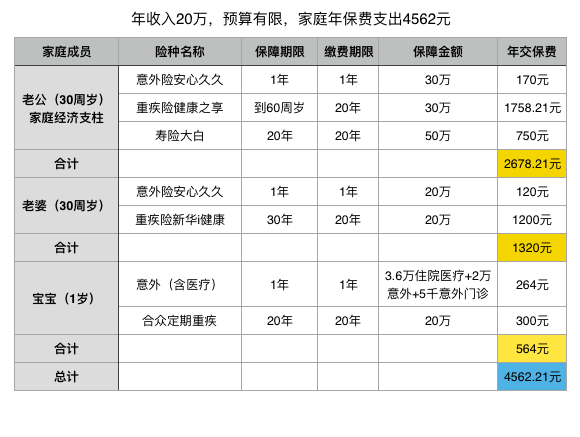

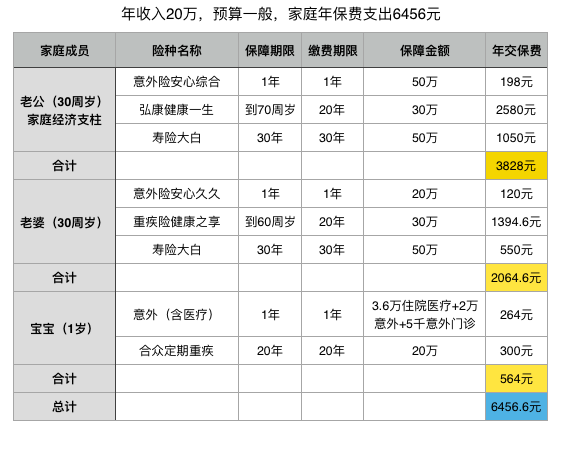

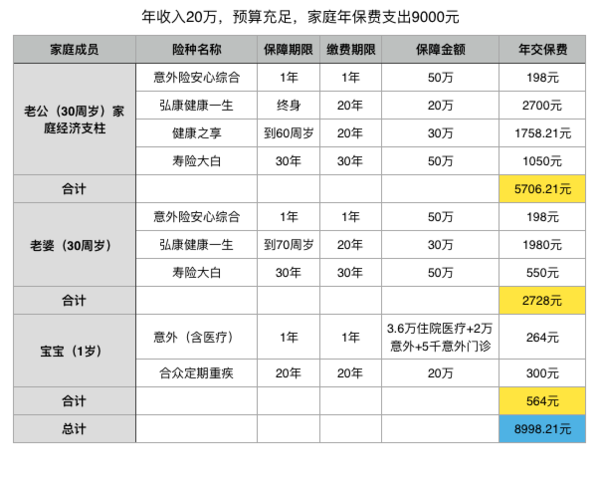

这三类家庭分别对应的是:预算有限、预算一般、预算充足

以下三个方案,都是按照夫妻双方30岁,宝宝1岁,大家可以根据经济情况自行调整保额和保障期限。

涉及到的产品都是基础保障的配置,即意外险+重疾险+寿险,仅供参考~~~

小提示:健康之享这款重疾险保额第二年及以后翻倍,表格中演示的30万保额是第二年及以后的保额,大家在试算时选择15万保额即可。

方案一,预算有限版,年收入20万的家庭在一线城市确实属于一般水平,家庭未来3-10年的目标,增加重疾险的保额和保障期限,根据负债情况来调整寿险保额,待预算充足后可适当补充医疗险。

方案二,预算一般,适合普通家庭,家庭未来3-10年目标,补充和完善60岁以后的重疾保障,待预算充足后可补充一份终身重疾和医疗险;如果有良好的储蓄习惯,可选择『买定投余』,夫妻自行储备60周岁以后的医疗基金。两种方案的数据对比可参考:30 买定期重疾,等60岁没保险可以买我怎么办?

方案三,预算充足,适合经济条件富裕的家庭够买,家庭未来3-10年的目标,一家三口配置医疗险,老婆可以增加一份终身重疾或者『买定投余』,如果预算充足,可适当考虑

目前市面上的保险产品成千上万,肯定会有适合你的那一款,但重点是,你属于哪一类人?你能不能准确定位自己的需求?

看到某某福在大张旗鼓的打广告,身边的亲朋好友都买了,这个肯定不错,我也去买一份,人家的家庭情况跟你是否一样?可能人家一年交几万的保费毫无鸭梨,但你有压力呀,所以不要盲目跟风购买,适合自己的才是最好的。

这款是第二年及以后保额翻倍哦,我选择的是15万呢,不好意思文章里没说清楚

嗯呢,我一会得改一下,可能这款保额第二年及以后翻倍很多人没注意到,嘻嘻~~

不是哈,就是尽小组长的职业

尽小组长的职责

是哒~~~~

请问小组长,云南地区除了新华i健康,小她推荐的重疾都没办法买,我爸有糖尿病,我7年前做过纤维瘤手术,产后复查发现有子宫肌瘤,有没有保险推荐?非常感谢

乐安康这款终身重疾支持云南地区购买,而且还可以邮件核保,你可以试一下哦

好的,谢谢

不客气哈,邮件核保记得找小秘书哦

小组长,我还打算给宝宝买重疾险,合众我们这买不了,现在想在新华i健康和阳光随e保中买,麻烦你帮忙比较下这两款哪款性价比高些?

你家宝宝今年多大呢?

未成年人的身故保额受保监会限制,所以18岁以前大多保险都是退保费,新华这款包含了身故的责任,但18岁之前也是退保费,两者相比的话阳光的这款性价比更高噢

刚满3个月

感觉有几款,保费,不对啊,比如,方案三,男主人的安邦健康之享,30岁,保额30万,缴费20年,起码要3000+了,您图上的保费,只要1758.21 ,这是怎么计算的呢?盼回复,谢谢!

这款保额第二年及以后翻倍,你应该选择15万保额

哦,原来您是这么计算的,知道了,有些保险公司有第二年保额翻倍,有些没有。但是保费差别并不是很大,这是为啥,感觉,保额翻倍,很有看头啊

得看保障内容是否一样哦