她理财 App

她理财 App

一个日赚2000的绝佳机会,日新2千=月薪6万,最后一天!

今天是达尔文超越者下架最后一天,明天有什么备选吗?6千不买非要明天买8千的我就真是理解不了了。曾经北京西三环5千一平米的万年花城大新房你不珍惜;如今只能用7万的价格买万年花城的二手房。虽然保险不可能像北京的房价一样十年10倍,但明明可以6千搞定的事情,为什么要得到明天用7or8千来搞定呢?你是钱多的没地方花吗?

就一天的时间,剩下2000相当于转到2000,一个小coach 出来了,2000的日新划算成月薪,那就是6万呀,你做什么能一个月挣6万呢?但今天买了达尔文就相当于一个月挣了6万呢,何乐不为呢?

其实问明天有没有其他选择,问这个问题的人,肯定是想买附加癌症二次又不想花更多的钱买身故保额的人。如果你是土豪原本就是想要癌症多次,重疾多次,含身故的,那请随意。你选择的大别墅肯定比我们这小三居好,但是对不起我们买不起。

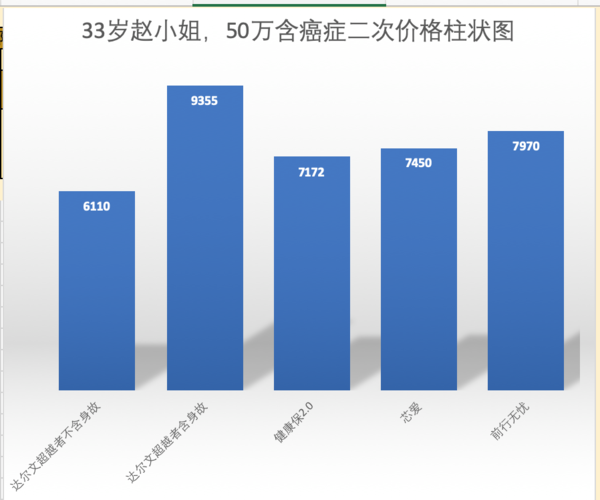

还是以赵小姐举例子,33女性,50万保额,含癌症二次保障到终身,30年缴费

今天购买达尔文超越者不含身故版本,价格是6110

明天购买达尔文超越者含身故版本,价格是9355【显然买不起,所以看看别的产品】

健康保2.0,价格是7172

芯爱,价格是7450

前行无忧,价格是7970

当然,这几款产皮还是有细微的差别的,我做了一个表格

为了大家能看的更清楚,我把价格做了柱状图,可以看得更直观

现在摆在大家面前的选择,就是

今天买6千,明天买7or8千,你要怎么选择呢?

曾经北京西三环5千一平米的万年花城大新房你不珍惜;如今只能用7万的价格买万年花城的二手房。

明天你将会对自己说,曾经6000元就能买到癌症二次我不珍惜,今天只能含着泪用8000的价格把它买回来。明天的你将会哭晕在厕所里,且行且珍惜吧

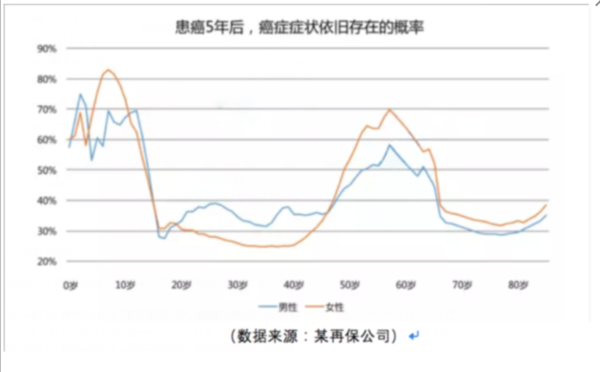

最后再强调一下赵小姐的观点,为什么一定要选择癌症二次,就是这两张图。

这张图什么意思?

未成年人,得癌症的2/3,五年都治不好,都能拿到癌症二次的钱;

20-40的人,得癌症的1/3,五年都治不好,都能拿到癌症二次的钱;

40-70的人,得癌症的1/2,五年都治不好,都能拿到癌症二次的钱;

70以上的人,得癌症的1/3,五年都治不好,剩下2/3基本都死了。

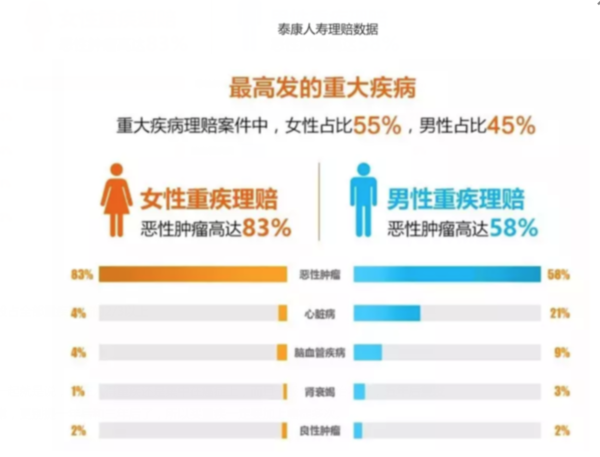

第二张:

癌症理赔一般占全部重疾理赔的2/3以上

两张图加在一起就是说,现在人得重疾还是集中在癌症上,而且一般多数都治不好,五年后复发持续都很正常,更别提一年后和三年后了,所以买重疾一定要加上癌症多次。

达尔文的介绍,我昨天已经谢过了,今天就不在这里赘述了,大家可以自己去看哈。

最后14小时!达尔文超越者无身故版本下架停售,挥泪告别!链接:https://www.talicai.com/post/839339

癌症二次赔付在投保选项里叫恶性肿瘤额外赔付的哦

么么哒~

你先点点智能核保,比如乳腺增生,点进去什么都不问,直接就通过哪种

这个健康告知 意思乙肝携带可以购买?

乙肝携带者,我在想是不是法定传染病。

不管是不是也没关系,我建议乙肝携带者我建议你智能核保一下,就是告诉保险公司你是乙肝携带者,然后就可以标准体购买了

如果是之前买了终身达尔文1号,有必要退保换成达尔文超越吗

已经买了达尔文➕新康惠保=40万了,没钱再加保了

可以,智能核保告知就可以买,我就是携带者,昨天买了

赵小姐 我想咨询下,我老公有乙肝小三阳,之前买的重疾是新华的健康随意宝保额54万保障到57岁,如果在补充这款的话 我需要怎么选择,老公年收入大约40万

一杆小三阳智能核保,肝功能正常就可以标准体承保,已经有54万到57岁,建议增减50万保障到终身,附加癌症二次。

以老公的 年收入,还是需要100多万的重疾险的

你可别买了,你敢买我也要拦着,哈哈哈

哈哈,没有肿瘤二次赔 总是后面的是最好的,不过也不换了,买保险太难了,一堆小问题要人工核保

总是后面的是最好的,不过也不换了,买保险太难了,一堆小问题要人工核保

两者保费分别是多少呢 ?

过两年再说吧

这样投保对吧?肝功应该是正常的 最近没有复查,以前查的时候就是小三阳,今年做试管的时候,查了乙肝五项,别的没查。这个核保的时候怎么选?另外达尔文是不是有个相互保,我自己有强制性脊柱炎,之前买的是健康之享保障到60岁保额30万,暂时不打算增加,后期会在加终身的,我这种身体有问题的是不是相互保就没什么用,直接用他本人投保就可以?

忘了说我的是达尔文1号

都是50w保终身,30年缴费,超越每年贵200,就是去年教的3000多保费浪费了,所以有点纠结