她理财 App

她理财 App

一个日赚2000的绝佳机会,日新2千=月薪6万,最后一天!

今天是达尔文超越者下架最后一天,明天有什么备选吗?6千不买非要明天买8千的我就真是理解不了了。曾经北京西三环5千一平米的万年花城大新房你不珍惜;如今只能用7万的价格买万年花城的二手房。虽然保险不可能像北京的房价一样十年10倍,但明明可以6千搞定的事情,为什么要得到明天用7or8千来搞定呢?你是钱多的没地方花吗?

就一天的时间,剩下2000相当于转到2000,一个小coach 出来了,2000的日新划算成月薪,那就是6万呀,你做什么能一个月挣6万呢?但今天买了达尔文就相当于一个月挣了6万呢,何乐不为呢?

其实问明天有没有其他选择,问这个问题的人,肯定是想买附加癌症二次又不想花更多的钱买身故保额的人。如果你是土豪原本就是想要癌症多次,重疾多次,含身故的,那请随意。你选择的大别墅肯定比我们这小三居好,但是对不起我们买不起。

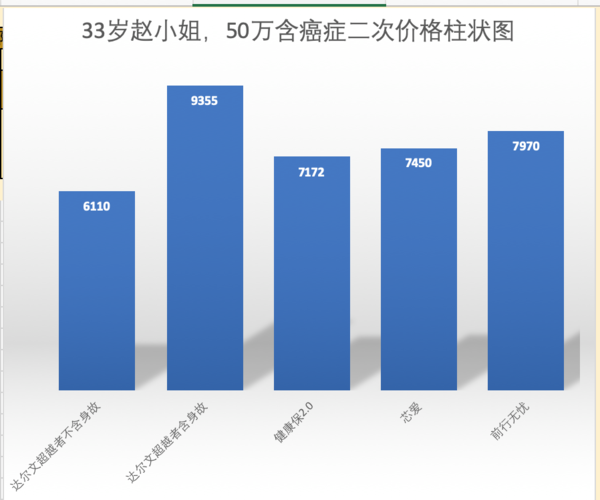

还是以赵小姐举例子,33女性,50万保额,含癌症二次保障到终身,30年缴费

今天购买达尔文超越者不含身故版本,价格是6110

明天购买达尔文超越者含身故版本,价格是9355【显然买不起,所以看看别的产品】

健康保2.0,价格是7172

芯爱,价格是7450

前行无忧,价格是7970

当然,这几款产皮还是有细微的差别的,我做了一个表格

为了大家能看的更清楚,我把价格做了柱状图,可以看得更直观

现在摆在大家面前的选择,就是

今天买6千,明天买7or8千,你要怎么选择呢?

曾经北京西三环5千一平米的万年花城大新房你不珍惜;如今只能用7万的价格买万年花城的二手房。

明天你将会对自己说,曾经6000元就能买到癌症二次我不珍惜,今天只能含着泪用8000的价格把它买回来。明天的你将会哭晕在厕所里,且行且珍惜吧

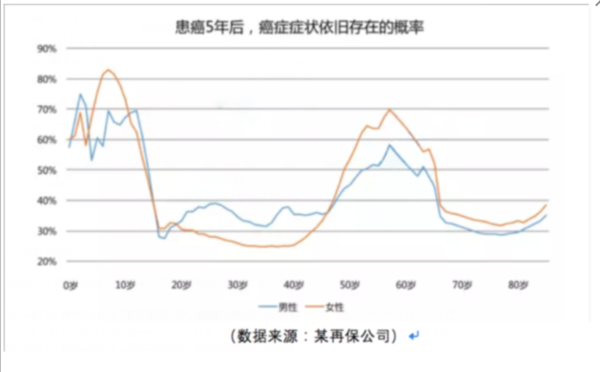

最后再强调一下赵小姐的观点,为什么一定要选择癌症二次,就是这两张图。

这张图什么意思?

未成年人,得癌症的2/3,五年都治不好,都能拿到癌症二次的钱;

20-40的人,得癌症的1/3,五年都治不好,都能拿到癌症二次的钱;

40-70的人,得癌症的1/2,五年都治不好,都能拿到癌症二次的钱;

70以上的人,得癌症的1/3,五年都治不好,剩下2/3基本都死了。

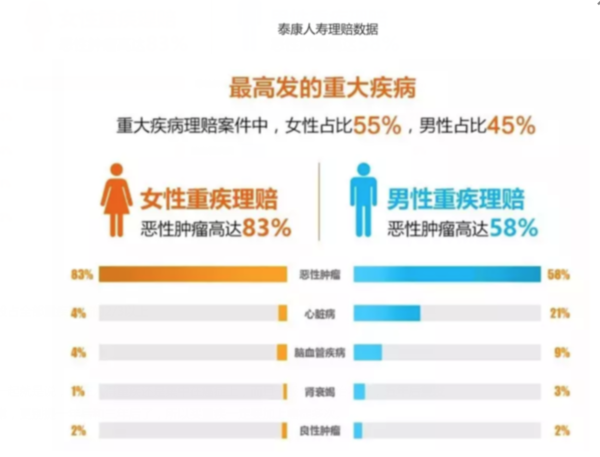

第二张:

癌症理赔一般占全部重疾理赔的2/3以上

两张图加在一起就是说,现在人得重疾还是集中在癌症上,而且一般多数都治不好,五年后复发持续都很正常,更别提一年后和三年后了,所以买重疾一定要加上癌症多次。

达尔文的介绍,我昨天已经谢过了,今天就不在这里赘述了,大家可以自己去看哈。

最后14小时!达尔文超越者无身故版本下架停售,挥泪告别!链接:https://www.talicai.com/post/839339

赵小姐,去年夏天买了50万康惠保终身不含身故,有必要再加吗?

两者侧重点不一样,

达尔文一号是死了给钱多,

达尔文超越者是或者中症癌症二次给钱,相当于活着给钱多,就看你怎么选了、

还是用它本人给自己投保吧

达尔文一号挺好的

不敢投了,老公说刚开始好像肝功有问题,后来查好像没了。不确定,不敢随意投了。

你的这个超越者贵200选了癌症二次吗?

你应该有不少保障了吧?出了康惠保老板还有别的码?

选了癌症二次了,没有选特定癌症

这种还是谨慎,咱宁可多花点钱,也别以后理赔有麻烦

换吧,癌症二次很有必要,而且超越者还多了中症呢~我觉得这买卖划算

嗯嗯是的,我们俩身体都有问题,好多保险我都不敢买,买了我也不放心,我怕理赔出问题,太愁人了。还是早买保险好,身体没问题买完就安心了,我这样的都配置了但是依旧很担心后期理赔的问题,怕这不行那不行![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

我自己重疾只有康惠保,还有小她之前那个平安e生保。还有个定期寿险。别的没了。需要补充吗?要不要退了康惠保换这个

就一个原则,问了就说不问就不说,这是保险法的规定。

老公这个很简单,就是有空去做个肝功能的检查,都正常,或者不超过1.5倍就都有产品可以买,你说的脊柱炎那个我暂时真不知道买什么

我家娃爸有华夏30w含身故和豁免的重疾。七千多。好贵。有个定期寿险。

五十万康惠保?

是的。50老康惠保。

这是最经济实惠的,再过两年,增加保额吧,

我之前买的健康之享跟瑞和定期寿险,我没看着健康告知写,但是自己也很不确定。

目前没必要变动了是吗?

没写就是没问,就直接买就好了

话说有的疾病虽然没有疾病名称,但是会问最近两年是否有检查结果异常,这个覆盖面特别广,很多都是被这个卡住了的