她理财 App

她理财 App

朋友花了两万植发,我说不如先花两千买重疾险

大家最近也都听说了吧:10月31日23:59:00,健康保2.0要下架保障70周岁。

我在听说这个消息的时候赶紧通知我的好朋友,一个27岁,没脑子的女青年。

但是在和她的对话过程中,我发现我不当保险代理人是对的,真的能气死的那种。而且她的观点代表最广大人民群众对于保险选择的看法,我分享出来大家对号入座吧。

首先交代一下当事人的基本情况:

27岁女性,单身狗,研究生毕业一年,基本收入在一万五左右(不包括外快),现在属于“裸奔状态”,只有五险一金,公司有补充医疗。

前段时间觉得自己不堪生活打击,狠心花两万块植了个发,转眼骑车摔了个跟头,胸腔疼去医院拍片子,结果疑似肺结节,医生说正常不用管,但是她有点慌了。

其实达尔文超越者变更身故责任的时候我就应该推荐她买那个,重中轻+癌症二次,一年三千来块钱对她来说没有什么难度,但是我忘了……所以这次一说健康保2.0要下架70周岁,我就赶紧通知了。

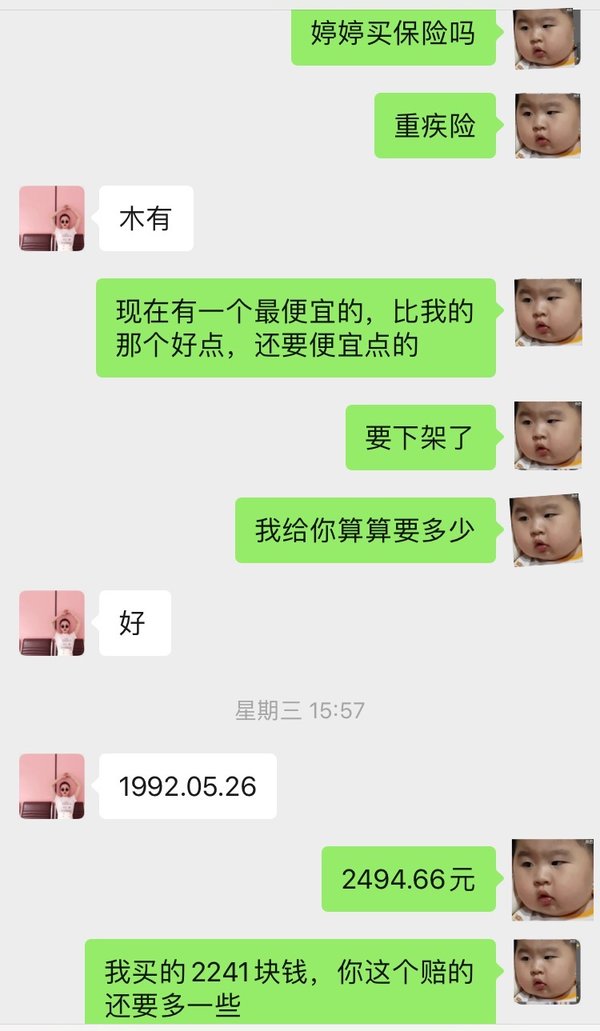

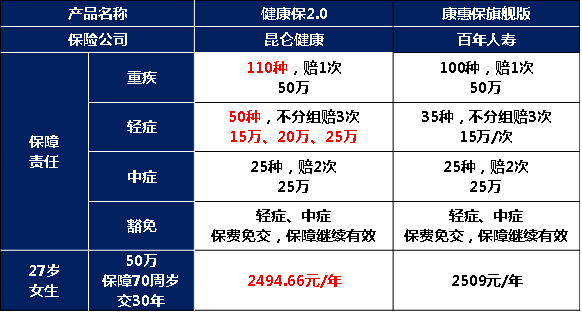

说实话,健康保2.0是真的不错,我22岁买的康惠保旗舰版,一年2241块钱,她27岁健康保2.0一年才要2500块钱,关键健康保2.0 保障还要多一些。

结果她的问题就来了:要交30年那么久吗?不是交的时间越短总保费越低吗?

是的,这句话没有问题,但是只看到了眼前利益,没有长远全看。

首先通货膨胀问题,现在的万元户和90年代的万元户是没办法比的,钱越来越不值钱,30年后肯定也不能和现在比,所以缴费期限越长也就是越省钱。

其次健康保2.0自带保费豁免功能,也就是说确诊轻症,中症后保费不用交,保障继续有效。

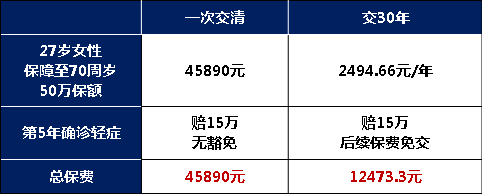

如上图,一次性交好几万,交30年每年只需要两千来块钱,假设第5年患病了,那么一次性交清的保单花费45890元,而30年交的保单只花费12473.3元。

谁能保证在这30年的缴费期间不生病呢?所以总的来说,缴费期限尽量选最长。

再有保障到70周岁最大的原因就是穷。刚毕业没多久,租房子、社交,本来就没有多少存款还要去植发,保障70周岁便宜到最合适不过了。

以后有钱了,再补充个多次赔付保障终身的,这样不用担心什么时候患病,也不用担心患一次重疾后就没有保障了。

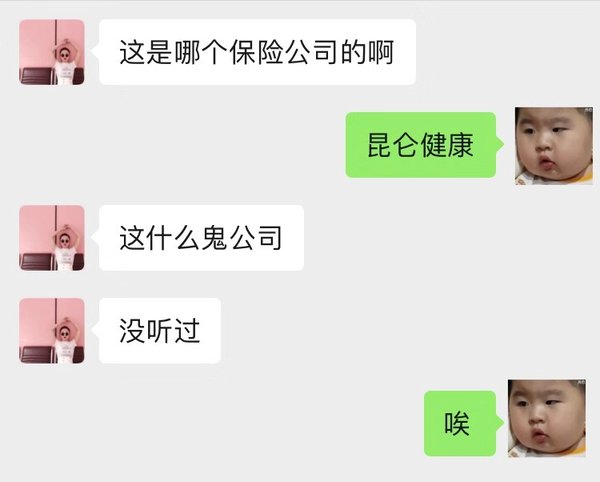

说完产品本身了就开始问保险公司了:这是什么保险公司,都没听说过,不会破产吧?

我是真的不想再重复了,买保险一定要看产品本身,所有保险公司成立条件、监管标准都是我们普通老百姓难以想象的。

注册资本基本都在10亿以上,你告诉我什么叫小,什么叫大?

你认定的大保险公司也就是听过的广告多吧?那你不看看广告费用都是怎么来的?大保险公司的产品贵不贵?如果你觉得只有那些广告打得响亮,产品卖得贵的才叫好,那请移步吧,我推荐都太寒酸……

说到这,开始让我推荐储蓄型的产品了,我真想跳起来暴打她的头!

为了避免说我诋毁别人家的产品,我就把产品名称打码了:

保障终身,50年的保额,身故未患重疾返还全部已交保费,要是患重疾了,那么不好意思也不会返还给你了。关键保障也不全,中症连提都没提。

所以你愿意多花这1万多块钱去买一份保障不全面,保费也不一定能拿的回来的储蓄型保险吗?

嗯,解释完以后,就进入了考虑的阶段,这个傻孩子竟然连保险有犹豫期,能退保都不知道,先买了保障着,15天内有了新产品退保也没有损失,不退保这个产品也不亏。

我怎么能忍受身边的朋友对保险一无所知?!!

话说的这么清楚了,真的是买不买在个人了。很喜欢赵小姐的一句话“错过了又来问买什么,不听劝,死去!”

ps:想了解植发的,先买上重疾险我再和你分享她的植发经历~~

50

感谢

我也买的康惠保旗舰版,挺好的,我也没换,买康惠保旗舰版的时候22岁,现在23要是退了买健康保2.0也没便宜,够用就好了

咱也不知道在等啥

我亲戚也是,不分红的不买,我也是醉了,什么年代了,满网都在说分红的保险是坑…哎…跟他们说不通

以后再有好的,告诉我,我继续补充 就是不知道以后健康告知还能不能通过了

就是不知道以后健康告知还能不能通过了

要不然越说越生气呢!

没得问题,身体健康万事如意!

我身边认识的人会植发的目前没发现,倒是植牙的好几个,一般一颗植牙要1W,有个朋友植了4颗,总共花了5万多,其他的几个朋友都是植两颗左右,所以要好好保护牙齿

是了,前段时间刚拔了牙![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

唉,说的不好听了,真是皇上不急太监急

不了解的总是在观望,等生病了再后悔,身边有这么好的资源不知道珍惜,真替你朋友。。。我要有这么贴心的朋友 做梦都会笑醒![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

哈哈哈哈,从现在开始我就是你的朋友啦!

我现在想加保还不好加,孕前检查出个甲亢

100