她理财 App

她理财 App

【08】合理利用信用卡分期,再薅一把银行大羊毛

【大前提】我在还房贷,商贷4.1%,公积金3.15%。2023年基金处于亏损状态,于是大笔资金用于还商贷,2024年计划把商贷还清。

【前因】今年3月各大银行羊毛特别粗,我利用账单日和工具人狠狠薅了几次。详见《银行3月羊毛特别粗》。刷卡多了,各家银行纷纷致电推销分期业务。本来是坚决拒绝的,不过清明闲在家,没事这算那算的,对于交行的分期福利,我可耻心动了!

我是持家小能手,我是省钱小达人。有时候仅仅一瞬间——我忽然发现计划用来信用卡还款的现金去还房贷,而信用卡则利用分期福利,两两相抵,居然能省出一笔不小的利息??!!

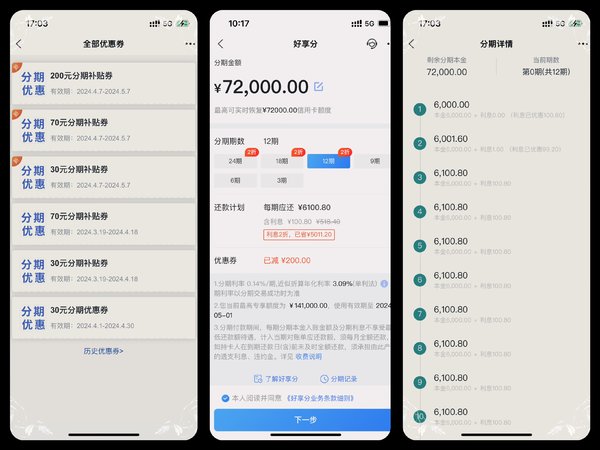

【福利】交行送温暖——分期12期及以上,手续费享受2折优惠;消费达标赠送分期免手续费的补贴福利。既然要选分期了,肯定要把各项福利最大化,于是2折里优选12期,再把200元分期补贴券用起来,要满足这2个条件的最低金额,最后决定分期7.2万。心动不如行动,立马办理分期。截图如下三张图。

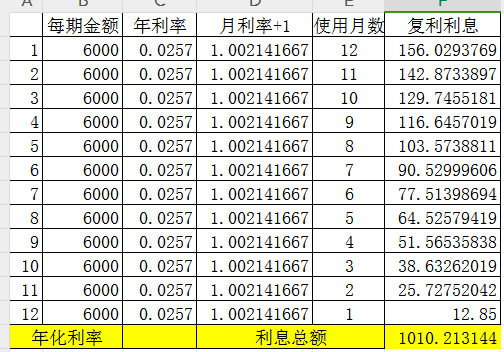

【研究】现金7.2万的用处 (一)分期7.2万/12期,每期还款6000元,每期利息100.8元,总计利息1209.6元,优惠减免200元,实际支出1009.6元。我在使用表格计算这7.2万(每笔6000元)实际使用成本,折算出来的常规年化约2.57%。不过,我在实际计算时采用了复利,计算出利息总额1010.0元。因此常规年化利率应该是低于2.57%的,和我活期理财利率相差无几了。

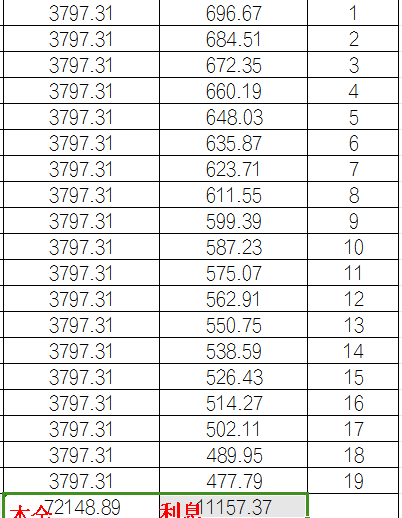

(二)商贷也已经收割了我不少财富了,总想着早还早了事,还完商贷再搞公积金,目标是留着点点公积金贷款用来抵个税。这次空余出来的本金7.2万,可用于还商贷计19期,19期产生的利息11100元。见图。

【结果】看了我的研究成果,同样7.2万,信用卡分期利息支出1009.6元,商贷提前还款19期节约利息11157.37元。姐妹们应该都会选信用卡分期了吧,把钱留出来去还房贷。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 。。两相抵消,本次操作分期,一共节约利息1万元。相当于反手赚了1万元。我是理财小能手!

。。两相抵消,本次操作分期,一共节约利息1万元。相当于反手赚了1万元。我是理财小能手!

【题外】我这是选了账单分期,交行还有个好享贷入口(主打消费,每笔上限5千),以及现金分期入口(直接把钱钱提到借记卡上,我的上限5万),也是享受12期及以上2折优惠。。。不过我研究了一下,还是我的7.2能把福利榨干。。。

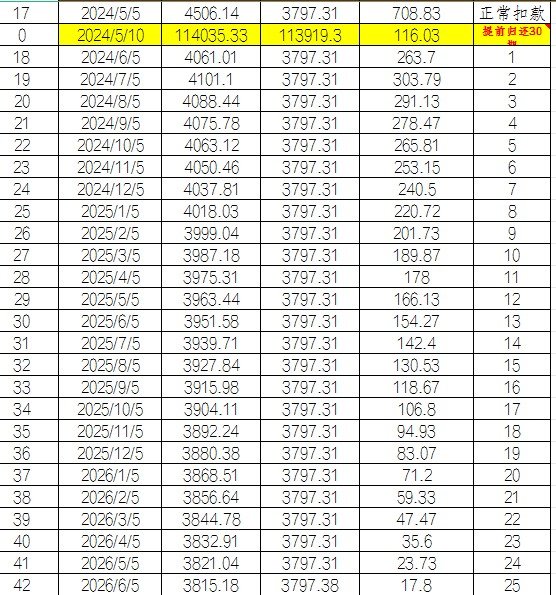

【5.11更新】5月10日,成功提前还款30期(节约利息14724.85元),目前我的商贷还剩25期(共9.5万),剩下的利息总额3900元左右。

嗯,信用卡现在活动越来越少,活动力度也不大,继续持有真没啥意义了。今年三月我本来打算把信用卡销卡的。结果三月各银行都来大福利。

我本来打算注销中行卡和交行卡,于是新申请了3张信用卡。一张每月返利200元(消费2万返200元),一张返利100元,一张汽车加油,每月返利120元(每周充150元汽油,隔日返30元)。

【5.11更新】5月10日,成功提前还款30期(节约利息14724.85元),目前我的商贷还剩25期(共9.5万),剩下的利息总额3900元左右。

我也干过这事,2折确实很划算