她理财 App

她理财 App

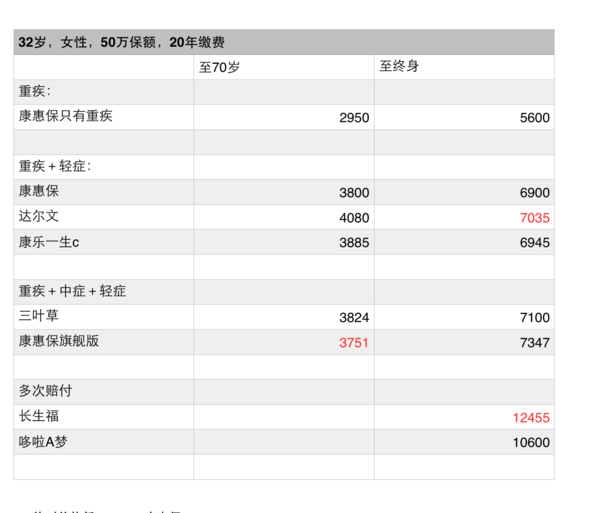

达尔文/康乐一生/三叶草/康惠保旗舰版区别在哪?哪个适合我?

结论写在最前面:

1、绝对价格低——康惠保

2、保障到终身,性价比最高——达尔文

3、保障到七十岁,要夫妻互投,性价比最高——康乐一生

4、保障到七十岁,不要夫妻互投,性价比最高——康惠保旗舰版

5、多次赔付的,性价比最高——长生福

前半个月带着闺女出了趟远门儿,第一次离开北京,游记慢慢在辣妈组更新哈。

很多好朋友给我留言询问康惠版旗舰版、三叶草、长生福这些新生网红和达尔文、康乐一生比较怎么样,我赶紧去研究了一下。

现在的重疾险责任越来越多了,怎么选呢?

绝对价格、性价比和适合你怎么选?

1.绝对价格

“绝对价格”、“性价比”、“是否适合”这3个方面

每一个都需要考虑~

究竟应该怎么选?我来告诉你!

绝对价格的意思就是说真正从你兜里掏钱的多少,康惠保2000元,达尔文2001元,康惠保的绝对价格就是低的,达尔文的绝对价格就是高的。

2.性价比:

康惠保2000元,达尔文2001元。达尔文轻症赔三次,康惠保不包含轻症,那肯定是达尔文性价比更高。

3.适合你:

你想要个重疾不分组多次赔付的,每年保费12000.你的预算只有5000,这就不适合你。

就好像去麦当劳买甜筒,6元一个,第二个半价3元。买一个绝对价格更低至需要6块钱,买两个性价比更高,但花的钱也多了,6块变成9块了。至于最终买一个还是两个,一方面要看你能不能吃两个,另一方面也要看你能不能负担得起两个的价格。

当然6块钱和9块钱在现在可能还谈不到负担得起的问题,我们换一个贵一点的例子:

一般一个小区内,面积越小的房子,单价越高。比如我最近看的一个小区,40平米160万.4万一平米;80平米240万,3万一平米。绝对价格肯定是160万的低。但是性价比肯定是240万的性价比更高

40平米的房子虽然性价比不高,但却适合多数人,因为很多人买不起240万。一分钱难倒英雄汉,至于哪个适合我,你们猜?

买保险同样要考虑这三个价格,我对比我购买多有产品的价格供大家参考:

1、绝对价格低————康惠保

如果你的预算非常非常有限,真的是从牙缝里面省出来的保费,那么老版的康惠保绝对是你的最佳选择,没有之一。

既然钱这么有限就别要自行车了,轻症什么的就别选了,只要最基本的重疾。100种的疾病也是非常不错的了。

2、追求性价比

很多人都是在有闲钱了才考虑买保险,真正那种多一分钱我都负担不起的人很少,所以大家都愿意多几百几十块钱买一个性价比更高的产品。

2.1保障到终身--达尔文

达尔文的现金价值是一条斜向上的曲线,最后到达保额的95%,也就是50万*95%=47.5万左右。而于此同时,康乐一生、三叶草、康惠保、健康一生等所有身故给现金价值的重疾险的现金价值都是一条抛物线,最终为0.

因为达尔文身故是给付现价价值的,也就是说我了终身的达尔文相当于赠送了一份终身寿险,这个终身寿险的保额时从0逐渐到47.5万左右。因为市面上没有保额增长的寿险,我们用一款定期寿险来看下这部分的价值。

如果是瑞和,32岁,保障到88岁,20年缴费,每年需要2700左右的保费。

但大家可以看出来,达尔文只比其康乐一生、三叶草、康惠保、健康一生等贵了100左右,所以这几百钱花的值!也就是说达尔文性价比最高。

2.2.保障到70岁

需要夫妻互投--康乐一生

不需要夫妻互投,单身--康惠保旗舰版

保障到70岁,康乐一生的价格是3885,康惠保旗舰版的价格是3751。康惠保旗舰版的价格更低,还包含了中症,也就是康惠保的保障更多价格更低,从性价比和绝对价格上,都是要优于康乐一生的。

唯一的缺点就是如果未来夫妻双方一方生病,另一方还要继续缴纳保费。两者每年100元的价差可以忽略不计,如果你觉你确实需要夫妻户头,那就选择康乐一生,否则选择康惠保

2.3多次赔付的重疾险--长生福

我的年纪,长生福是12455,哆啦A保是10600。价格差距是2000元,保障时长生福多了中症,并且重疾不分组,等待期也只有90天,是很不错的产品,

其实我觉得,愿意考虑多次赔付重疾险的人都是有钱人,根本不在乎这一两千的差距,他们需要的就是保障更好的产品,更何况,长生福不仅保障更高,价格也很低,性价比也是很高的,所以果断选择长生福。

有一例外:长生福不能智能核保,如果是乙肝只能加费买哆啦A保,结节可以除外买哆啦A保。还有其他一些健康问题,也是哆啦A保,比较适合。

3、健康问题

为你的速度点赞,哈哈

选择困难症的人的福音来了

那不懂,说出来

你两多大,预算多少

多啦A保真的好贵![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

是的,终身就选达尔文,注意达尔文有半年等待期,一定衔接好先购买达尔文再退健康之享

含身故,多次佩服都要钱的呀,嘻嘻

多次赔付是要患不同的病才可以吧?如果再次患病是患的同一类型的病就不行了?

赵小姐总结的好详细

正是我需要的

请问下达尔文只能北京上海购买吗?

赵小姐,能不能推荐一个好的适合宝宝买的保险啊!谢谢哈!

这是柚子小姐姐给的方案。

我有个比较不懂的地方,达尔文不带身故,然后给我加了一个寿险,那为何不直接买带身故的康乐一生B??我算了一下几个,同样的条件情况下,寿险+达尔文的钱是高出康科一生B很多的。。

而且我在别的帖子里看到楼主说达尔文B买终生的话,身故的现金价值差不多等于保额了,有没有表格,是多少岁之后现金价值才等于保额。。

自己做了很多功课了,现在比较纠结的就是到底是买网销的还是买线下的,线下的看中的是CC的吉康人寿,多次赔付不分组,价格比长生福贵了大概15%,对比期间我把达尔文跟线下保险公司的经理人说了之后,他们的回复都是一致的,价格是有优势,但是线上的肯定没线下的安全,而且还限制地域,特别是理赔纠纷的时候非常麻烦要到异地去打官司。。而且重疾理赔条款要比线下的严格一些,所以才会便宜。。麻烦楼主给个解答,,已经对比好多了,就要马上定下来了。。

爸爸妈妈:

意外险:小蜜蜂,50万保额每年125元;

重疾险:达尔文1号夫妻互保保障终身;30岁以上人群,预算不是问题的情况下建议保障终身,达尔文夫妻互投性价比非常高。有社保的情况下建议保额最低30万起;

寿险:爸爸定惠保,妈妈祯爱优选,目前没有负债,只需要考虑孩子的教育费用,联系选择保障30年。保额覆盖孩子的教育支出就可以,推荐50万保额。

医疗险:月月e保,首月只需要1元

宝宝的保险:

平安少儿综合保障计划,覆盖意外和医疗,每年100元;

慧馨安,保障到完成本科学业,保额50万,大概三五百元每年。

对了还有个问题,之前我看达尔文跟康乐一生的时候,投保页面是可以选择地域的,全国都能选,这几天发现不能选了,就固定的一个 上海,北京,广东。