她理财 App

她理财 App

达尔文/康乐一生/三叶草/康惠保旗舰版区别在哪?哪个适合我?

结论写在最前面:

1、绝对价格低——康惠保

2、保障到终身,性价比最高——达尔文

3、保障到七十岁,要夫妻互投,性价比最高——康乐一生

4、保障到七十岁,不要夫妻互投,性价比最高——康惠保旗舰版

5、多次赔付的,性价比最高——长生福

前半个月带着闺女出了趟远门儿,第一次离开北京,游记慢慢在辣妈组更新哈。

很多好朋友给我留言询问康惠版旗舰版、三叶草、长生福这些新生网红和达尔文、康乐一生比较怎么样,我赶紧去研究了一下。

现在的重疾险责任越来越多了,怎么选呢?

绝对价格、性价比和适合你怎么选?

1.绝对价格

“绝对价格”、“性价比”、“是否适合”这3个方面

每一个都需要考虑~

究竟应该怎么选?我来告诉你!

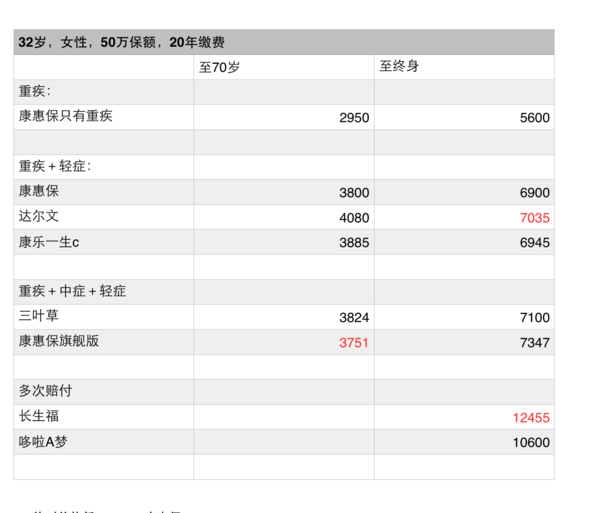

绝对价格的意思就是说真正从你兜里掏钱的多少,康惠保2000元,达尔文2001元,康惠保的绝对价格就是低的,达尔文的绝对价格就是高的。

2.性价比:

康惠保2000元,达尔文2001元。达尔文轻症赔三次,康惠保不包含轻症,那肯定是达尔文性价比更高。

3.适合你:

你想要个重疾不分组多次赔付的,每年保费12000.你的预算只有5000,这就不适合你。

就好像去麦当劳买甜筒,6元一个,第二个半价3元。买一个绝对价格更低至需要6块钱,买两个性价比更高,但花的钱也多了,6块变成9块了。至于最终买一个还是两个,一方面要看你能不能吃两个,另一方面也要看你能不能负担得起两个的价格。

当然6块钱和9块钱在现在可能还谈不到负担得起的问题,我们换一个贵一点的例子:

一般一个小区内,面积越小的房子,单价越高。比如我最近看的一个小区,40平米160万.4万一平米;80平米240万,3万一平米。绝对价格肯定是160万的低。但是性价比肯定是240万的性价比更高

40平米的房子虽然性价比不高,但却适合多数人,因为很多人买不起240万。一分钱难倒英雄汉,至于哪个适合我,你们猜?

买保险同样要考虑这三个价格,我对比我购买多有产品的价格供大家参考:

1、绝对价格低————康惠保

如果你的预算非常非常有限,真的是从牙缝里面省出来的保费,那么老版的康惠保绝对是你的最佳选择,没有之一。

既然钱这么有限就别要自行车了,轻症什么的就别选了,只要最基本的重疾。100种的疾病也是非常不错的了。

2、追求性价比

很多人都是在有闲钱了才考虑买保险,真正那种多一分钱我都负担不起的人很少,所以大家都愿意多几百几十块钱买一个性价比更高的产品。

2.1保障到终身--达尔文

达尔文的现金价值是一条斜向上的曲线,最后到达保额的95%,也就是50万*95%=47.5万左右。而于此同时,康乐一生、三叶草、康惠保、健康一生等所有身故给现金价值的重疾险的现金价值都是一条抛物线,最终为0.

因为达尔文身故是给付现价价值的,也就是说我了终身的达尔文相当于赠送了一份终身寿险,这个终身寿险的保额时从0逐渐到47.5万左右。因为市面上没有保额增长的寿险,我们用一款定期寿险来看下这部分的价值。

如果是瑞和,32岁,保障到88岁,20年缴费,每年需要2700左右的保费。

但大家可以看出来,达尔文只比其康乐一生、三叶草、康惠保、健康一生等贵了100左右,所以这几百钱花的值!也就是说达尔文性价比最高。

2.2.保障到70岁

需要夫妻互投--康乐一生

不需要夫妻互投,单身--康惠保旗舰版

保障到70岁,康乐一生的价格是3885,康惠保旗舰版的价格是3751。康惠保旗舰版的价格更低,还包含了中症,也就是康惠保的保障更多价格更低,从性价比和绝对价格上,都是要优于康乐一生的。

唯一的缺点就是如果未来夫妻双方一方生病,另一方还要继续缴纳保费。两者每年100元的价差可以忽略不计,如果你觉你确实需要夫妻户头,那就选择康乐一生,否则选择康惠保

2.3多次赔付的重疾险--长生福

我的年纪,长生福是12455,哆啦A保是10600。价格差距是2000元,保障时长生福多了中症,并且重疾不分组,等待期也只有90天,是很不错的产品,

其实我觉得,愿意考虑多次赔付重疾险的人都是有钱人,根本不在乎这一两千的差距,他们需要的就是保障更好的产品,更何况,长生福不仅保障更高,价格也很低,性价比也是很高的,所以果断选择长生福。

有一例外:长生福不能智能核保,如果是乙肝只能加费买哆啦A保,结节可以除外买哆啦A保。还有其他一些健康问题,也是哆啦A保,比较适合。

3、健康问题

目前预算不多,母亲明年刚好五十了,所以打算配个达尔文终身,10W保额的。等后面经济宽裕点了再加。

请问达尔文重疾险的赔付是一次性的,还是按照花了多少来看?

如果的了合同里面写的哪些疾病或者治疗手段,直接给你10万,不管你花了5万还是50万。

到终身果断选择达尔文,到70岁,选择康惠保旗舰版。

是不是这些重疾险全部都是消费型的,保障期限以外保费也没有的退,是吧?

是得,如果买到70岁,合同结束后不给你钱得

长生福里的轻症、中症是不是占用重症保额的?

不占的,

这是我的保险经纪人划线给我看的,说占保额的,她给我推荐的天安悦享源

我个人的理解,这部分是以“统一疾病”为前提的。因为我在其他的多次赔付的都没看到扣除轻症保额的情况。

这里还有一点,对于条款有歧义,又不用理解,将来真到法院,法院会无条件支持有利于消费者的解释的

我个人理解是:

如果先轻症给钱,后重疾给钱;

如果先重疾给钱,后轻症轻症就不给钱了

本来想买康惠保旗舰版,看到这个我又纠结了。

康惠保旗舰版有中症

不是夫妻互保,请问买达尔可以吗?

本来想买康惠保旗舰版的它有中症,看到这个我又纠结了。看到能回复我吗?30岁,女,已婚,我准备买保险,原来是有等待期,我不知道,之前那份保险到期了这几天没有续费想退了的。不是夫妻互保,买达尔文可以吗?

我真不好意思,我怎么没看到你的留言,我来仔细看一下

康惠保旗舰版和达尔文都是一次重疾里面非常不错的。

区别就是康惠保旗舰版是中症,达尔文是身故现金驾驶更高。

如果你是给自己买,

你就问自己这个问题“我是更爱自己还是更爱别人。”如果爱你就买康惠保,中症保护的被保险人自己,你要是更爱别人,达尔文身故给现金价值是给了别人[爸妈子女配偶]

我觉得你们三个都可以考虑一下康惠保旗舰版吧。健康告知比较宽松,也不用担心年纪大有小毛病。

我给两岁女儿买的慧馨安,50万保障到30岁,一年600。强烈建议你增加一下。

至于百万身价就别家了,超级不划算的。

这个是保底的,最近本的,然后我又加了50万的守卫者1号

等了没有收到回复,就买了30万的达尔文终生的了 ,想着还要不要再买十万的康惠保中症